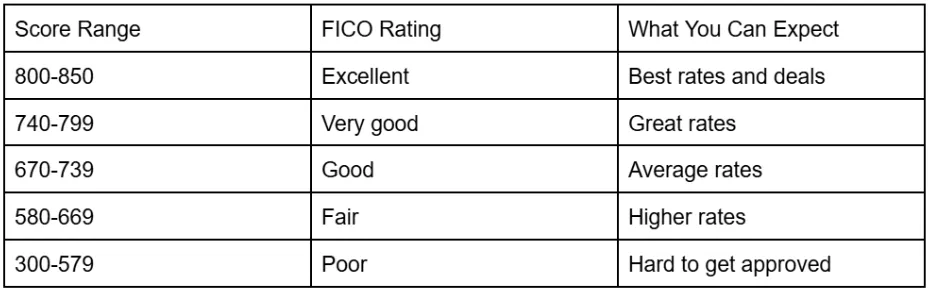

Unzählige Bürger halten es für ziemlich belanglos, wie gut wir unseren Schuldenverpflichtungen nachkommen. Wir können kaum widerstehen, auffällige Korvetten und Playoff-Spielkarten zu kaufen. Angesichts der Überstunden, die wir machen, haben wir es verdient. Einige von uns schaffen es, im Rahmen ihrer Möglichkeiten zu leben, während andere hier eine verspätete Zahlung leisten und dort Artikel in Sammlungen abbezahlen. Am Ende reckt es seinen hässlichen Kopf oder rollt uns später einen roten Teppich aus. In Wirklichkeit gibt es nur wenige Dinge, die in so wichtigen Bereichen unseres Lebens so allgegenwärtig sind wie unsere Kreditwürdigkeit.

Wenn Sie schon einmal verantwortungsbewusst bezahlt haben, wird das darüber entscheiden, ob Sie am Ende Tausende an Zinsen für eine Hypothek sparen, auch wenn Sie bestimmte Jobs bekommen können. Das ist also keine Lachaffäre.

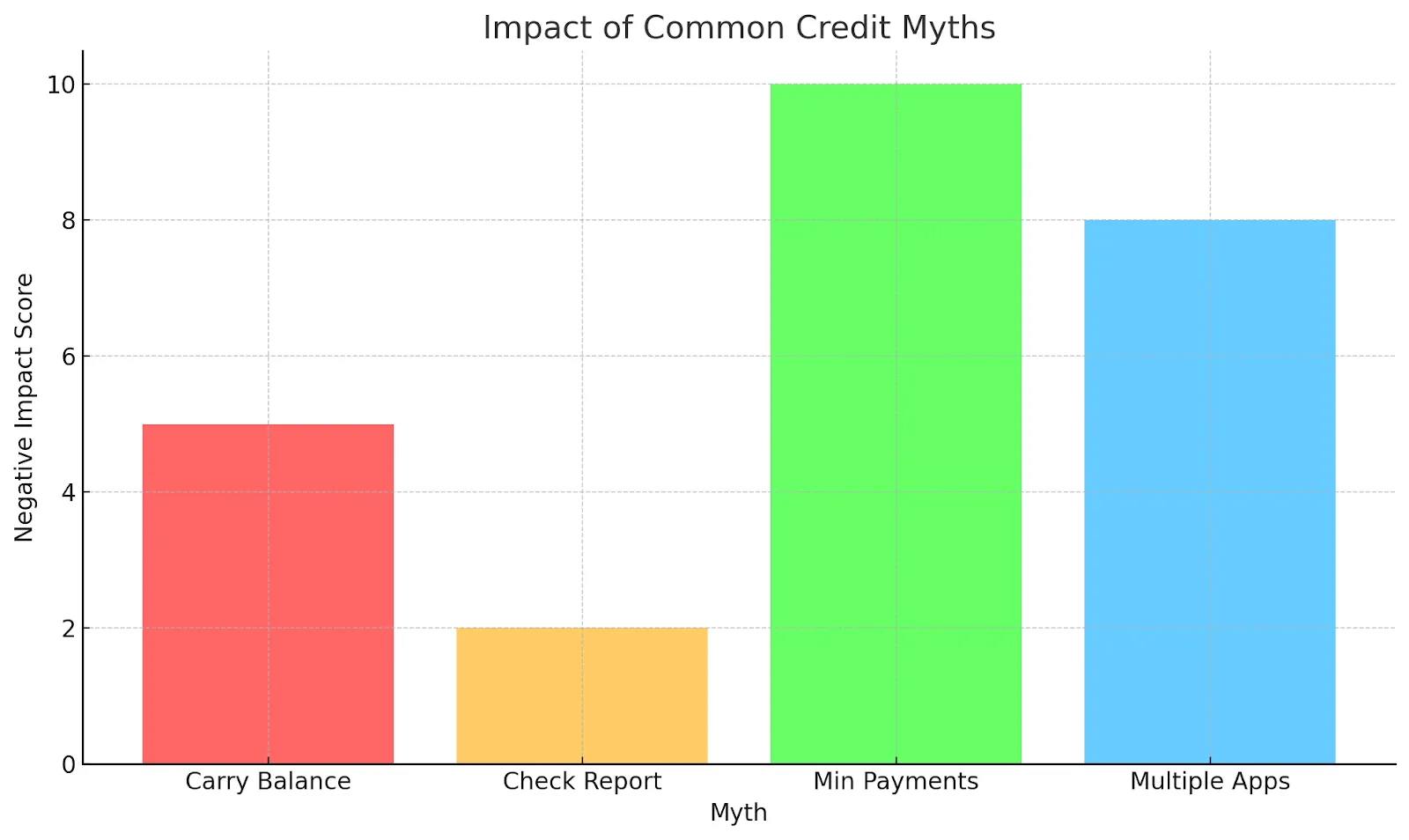

Du weißt also, wie du punktest. Das Wichtigste ist jetzt, wie Sie das nutzen und verbessern oder es fallen lassen. Wo auch immer es jetzt ist, du kannst es in eine günstige Richtung lenken oder es noch höher treiben. Da kommen wir zu den Mythen und Realitäten. Viele glauben fälschlicherweise, dass es sie verarscht, wenn sie ihr Rating erhalten, oder dass für den Bau eine bestimmte Menge auf einer Karte geliehen werden muss.

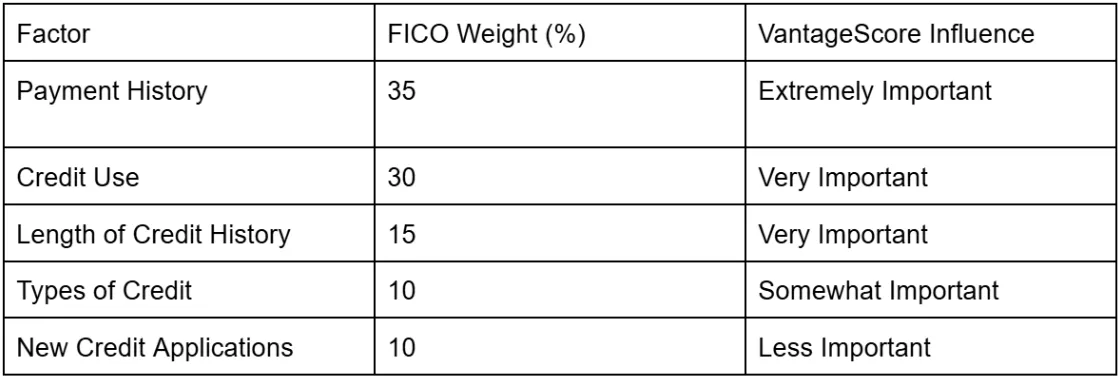

Es gibt mehrere Auskunfteien und jedes Unternehmen zählt sie anders. FICO wird von einer ganzen Menge genutzt neunzig Prozent von Kreditgebern, wenn Sie einen Kredit beantragen. Denken Sie immer noch an andere wie:

Vantage Score

Experian PLUS

Equifax

TransUnion

Lernen Sie Sofia kennen, eine 26-jährige Lehrerin. Jahrelang ignorierte sie ihren Kredit, weil sie befürchtete, dass eine Überprüfung ihren Punktestand senken würde. Als sie erfuhr, dass die Überprüfung ihres eigenen Berichts eine „sanfte Anfrage“ ist, die keine Wirkung hat, fand sie zwei Fehler in einem alten Handykonto und ließ sie entfernen — ihr Punktestand stieg innerhalb eines Monats um 40 Punkte.

Es geht weiter nach oben

Gehen wir zu einigen robusten Strategien über, die von ihrem FICO-Ratinggewicht begleitet werden.

Pünktlich sein (35%)

Pünktlichkeit bei der Bezahlung steht an erster Stelle. Zum Glück verschwindet der Stachel irgendwann danach 7 Jahre, eine einmalige Chance, sich selbst zu korrigieren.

Eine kluge Vorgehensweise besteht darin, automatische Zahlungen für mehr als den Mindestbetrag einzurichten und diese selbst bezahlen zu lassen. Überlassen Sie Ihrem geschäftigen Speicher nicht die Kontrolle. Google- oder iPhone-Erinnerungen sind eine großartige Möglichkeit, Sie auf dem Laufenden zu halten. Erwägen Sie, auch einen Dienst wie Experian Boost auszuprobieren, um Ihre Heizkosten zur Bewertung hinzuzufügen.

Marcus, ein Inhaber eines Kleinunternehmens, richtete die automatische Zahlung für alle seine Konten ein, nachdem er eine Kreditkartenrechnung von 60 USD nur um zwei Tage verpasst hatte. Dieser winzige Fehler senkte seine Punktzahl um 50 Punkte. Seitdem er Erinnerungen eingerichtet und Autopay für die Mindestwerte verwendet hat, ist er nie wieder zu spät gekommen, und innerhalb eines Jahres erholte sich sein Ergebnis — und noch mehr.

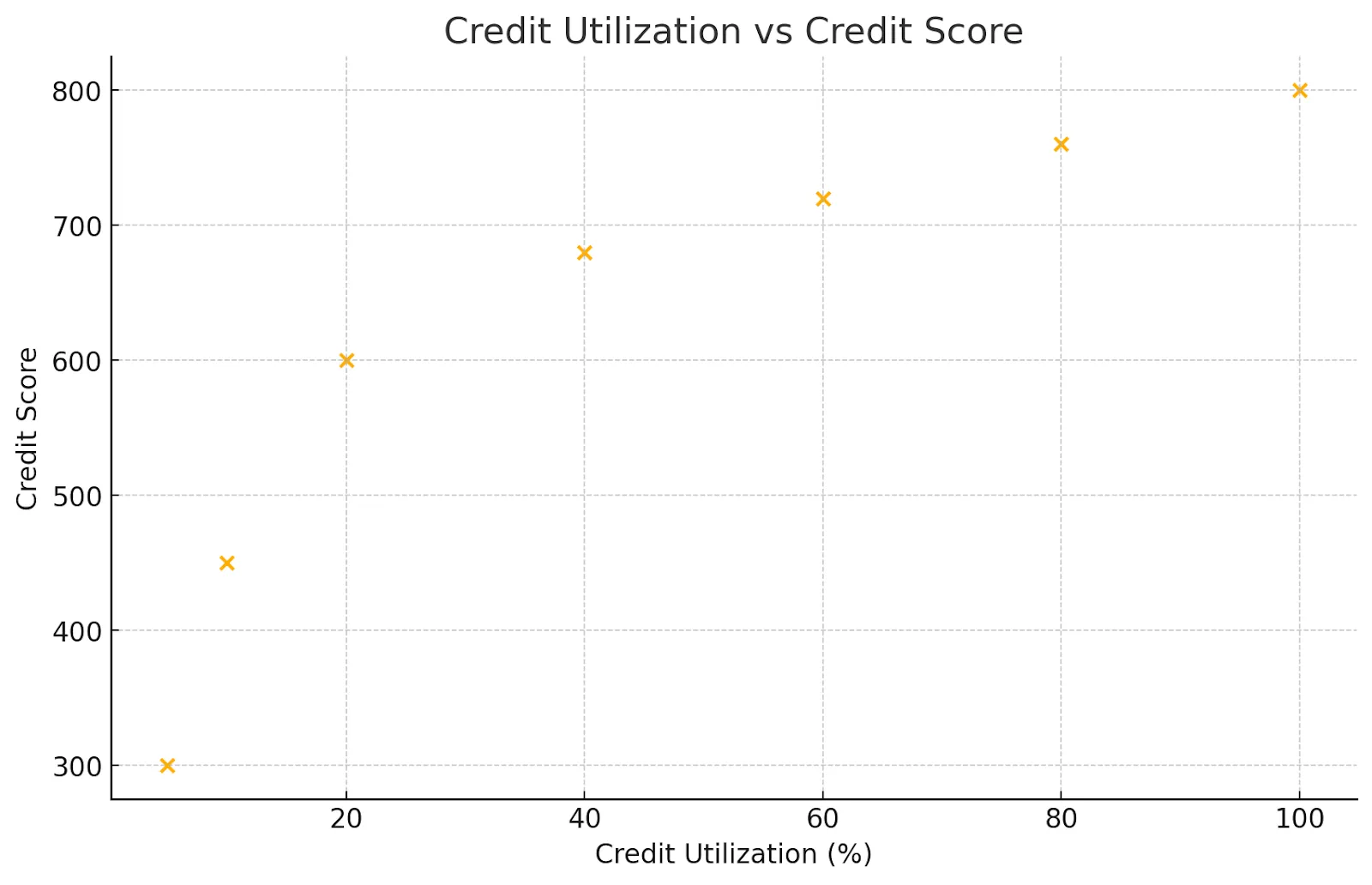

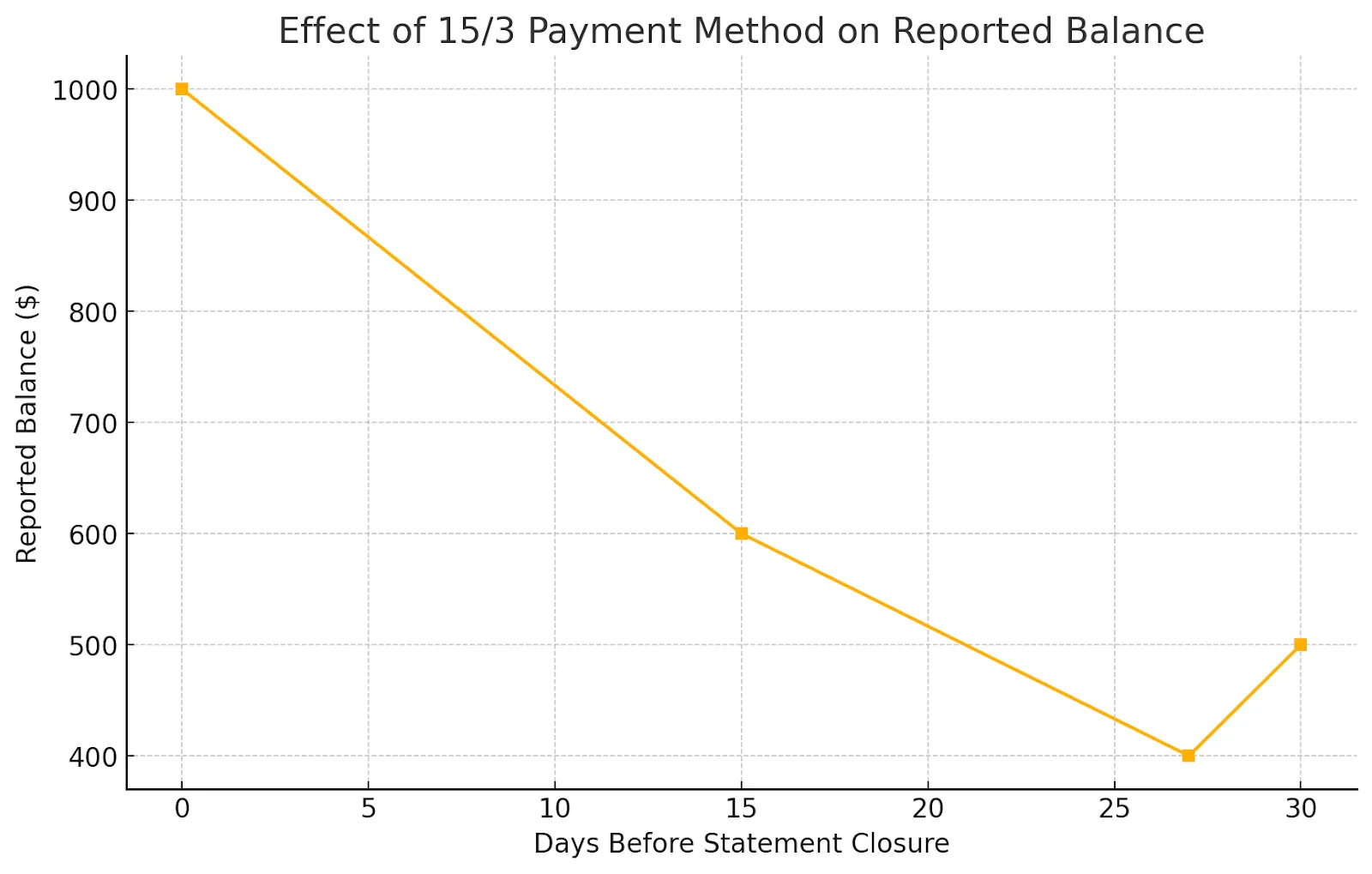

Angesichts höherer Limits wird Ihre Punktzahl jedoch davon profitieren. Monatlich ein paar Zahlungen leisten.

Danielle, eine freiberufliche Fotografin, hatte ein Kreditlimit von 5.000 USD und hatte routinemäßig ein Guthaben von 2.500 USD bei sich, da sie der Meinung war, dass es nur darauf ankommt, pünktlich zu bezahlen. Als sie erfuhr, dass ihre Auslastung bei 50% lag, begann sie, Zahlungen zur Monatsmitte zu leisten und den Saldo unter 500$ zu halten. Ihr Punktestand stieg in weniger als einem Jahr von 690 auf 760.

Alte Kreditkarten offen lassen (15%)

Das Kartenalter steht für einen kilometerlangen Unterschied. Wirf diese alten Karten nicht weg. Erwägen Sie, ein Familienmitglied zu bitten, Sie als autorisierten Benutzer zu seinem alten Konto hinzuzufügen. Verwenden Sie auch alle Jubeljahre alte Karten für Transaktionen, damit die Bank sie weiterführen kann.

Ethan, ein 34-jähriger Ingenieur, hätte fast seine erste Kreditkarte vom College gesperrt, weil sie ein kleines Limit und keine Prämien hatte. Stattdessen ließ er sie offen und schloss ein kleines, wiederkehrendes Abonnement ab, um sie aktiv zu halten. Dies trug dazu bei, seine 12-jährige Kredithistorie aufrechtzuerhalten, was die Auswirkungen der Eröffnung einer neuen Hypothek abfederte.

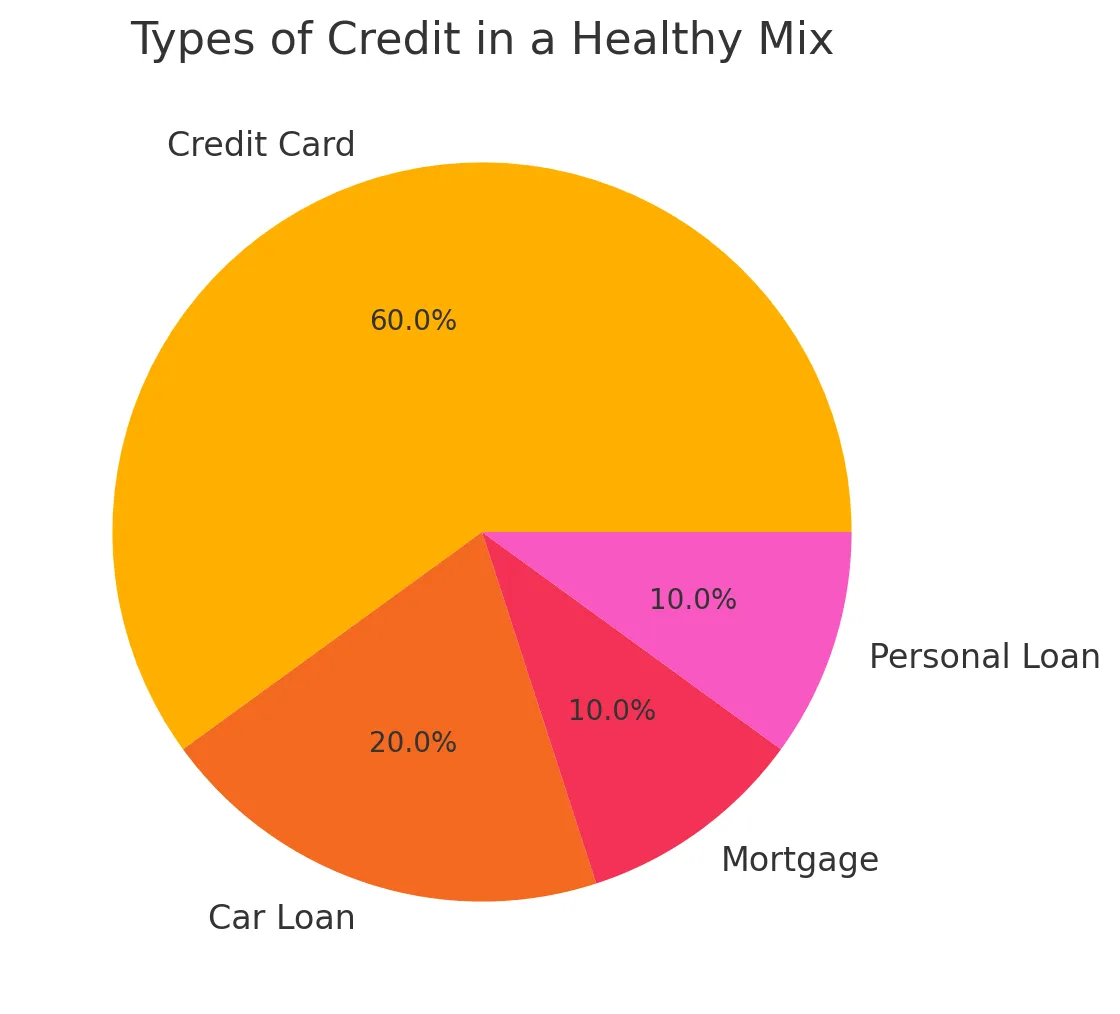

Haben Sie verschiedene Kreditarten (10%)

Machen Sie jedoch keine Schulden, nur um ein weiteres Konto hinzuzufügen. Benutze Kreditkarten, Autokredite, das funktioniert.

Rita, die gerade ihren Abschluss gemacht hat, hatte in ihrer Kredithistorie nur Studentendarlehen. Sie nahm bei ihrer Kreditgenossenschaft einen kleinen Kredit für Kreditgeber auf und eröffnete eine gesicherte Kreditkarte. Innerhalb von 8 Monaten stieg ihr Score um über 60 Punkte, da sich ihr Kreditprofil diversifizierte.

Die Verbesserung Ihres Kreditprofils eröffnet auch den Zugang zu neuen finanziellen Möglichkeiten. Crowdlending Plattformen wie Maclear nutzen Sie Bonitätsbewertungsmodelle der nächsten Generation, um verantwortungsvolle Kreditnehmer mit einer erfolgsorientierten Finanzierung zu verbinden. Maclear bewertet Antragsteller mit innovativen Tools, die über traditionelle Kreditratings hinausgehen, und hilft sowohl Privatpersonen als auch kleinen Unternehmen, Zugang zu Finanzmitteln zu erhalten, die Banken oft verweigern — und das alles bei gleichzeitig attraktiven Renditen für Anleger.

Fehler, die Ihre Kreditwürdigkeit beeinträchtigen können

Halten Sie keine Schulden aufrecht: Die Aufrechterhaltung eines Gleichgewichts führt zu Zinsen, die keinen Nutzen, vielleicht sogar einen Nachteil haben.

Maya begann im Alter von 580 Jahren, nachdem die medizinischen Schulden in das Inkasso geflossen waren. Sie erstellte Zahlungspläne, bestritt einen Fehler und bestritt einen Neubetrag von unter 10%. Zwei Jahre später ist sie bei 745 und hat sich für eine Hypothek mit einem niedrigen Zinssatz qualifiziert.

Streitfehler in Ihrer Kreditauskunft

Ungenaue negative Informationen können Ihre Punktzahl unnötig belasten. Laut Gesetz können Sie falsche Eingaben bei den Auskunfteien anfechten. Holen Sie sich kostenlose Kopien Ihrer Berichte von AnnualCreditReport.com. Heben Sie Ungenauigkeiten hervor, z. B. Konten, die Sie nie eröffnet haben, fälschlicherweise gemeldete verspätete Zahlungen oder Salden, die höher sind, als sie sein sollten. Reichen Sie Streitfälle online bei jedem Büro ein, das den Fehler meldet.

Verwenden Sie eine gesicherte Kreditkarte oder ein Credit Builder-Darlehen

Für eine gesicherte Karte ist eine Bareinzahlung erforderlich, die als Kreditlimit dient. Verwenden Sie sie für kleine, überschaubare Einkäufe und zahlen Sie jeden Monat vollständig. Ein Credit-Builder-Darlehen sperrt geliehenes Geld auf einem Sparkonto ein, bis Sie die Zahlungen abgeschlossen haben, wodurch ein Nachweis über die fristgerechte Rückzahlung entsteht.

Vermeiden Sie neue schwierige Anfragen, sofern dies nicht erforderlich ist

Jede schwierige Anfrage — ausgelöst durch die Beantragung eines neuen Kredits — kann Ihre Punktzahl vorübergehend um einige Punkte senken. Mehrere Anfragen in kurzer Zeit können sich summieren. Beantragen Sie Kredite nur, wenn sie wirklich benötigt werden. Vergeben Sie Kredite (z. B. eine Hypothek) innerhalb eines Zeitfensters von 14—45 Tagen, um die Auswirkungen auf das Scoring so gering wie möglich zu halten.

Deine nächsten Schritte

Wenn Sie Ihre Kreditwürdigkeit kennen, leiten Sie Ihre Geldbewegungen. Sie sollten Ihre Rechnungen pünktlich bezahlen und das Kartenguthaben niedrig halten, wenn Sie über Monate und Jahre echte Veränderungen sehen möchten. Halten Sie sich an einen einfachen Plan und arbeiten Sie stetig daran, damit Ihr Kredit besser wird. Bessere Kredite bringen niedrigere Zinssätze, zugänglichere Kredite und bessere Möglichkeiten.

Möchten Sie Ihr verbessertes Guthaben dort einsetzen, wo es wirklich zählt? Maclear unterstützt Kreditnehmer und Investoren gleichermaßen durch eine Schweizer Crowdlending Plattform, die Innovation, Inklusion und Wirkung schätzt.