D'innombrables citoyens considèrent que la façon dont nous nous acquittons de nos dettes est plutôt insignifiante. Nous ne pouvons pas résister à l'envie d'acheter des corvettes voyantes et des billets pour les matchs éliminatoires. Compte tenu des heures supplémentaires que nous faisons, nous le méritons. Certains d'entre nous parviennent à vivre selon leurs moyens, tandis que d'autres payent en retard ici et remboursent des articles en collection là-bas. Il finit par lever sa vilaine tête ou par nous dérouler un tapis rouge plus tard. En réalité, peu de choses sont utilisées de manière aussi omniprésente dans des domaines aussi importants de notre vie que notre pointage de crédit.

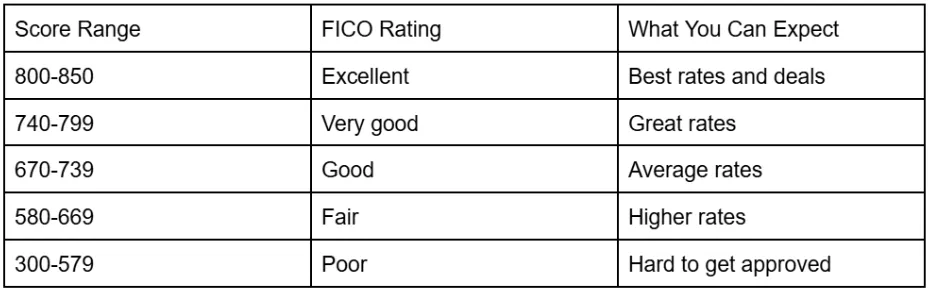

Si vous avez déjà payé de manière responsable, cela déterminera si vous finirez par économiser des milliers de dollars en intérêts sur un prêt hypothécaire, même si vous pouvez obtenir certains emplois. Ce n'est donc pas une blague.

Vous savez donc comment vous marquez. L'essentiel maintenant est de savoir comment l'exploiter et l'améliorer ou le laisser tomber. Où qu'il se trouve actuellement, vous pouvez le diriger dans une direction favorable ou le faire monter encore plus haut. C'est là que nous entrons dans les mythes et les réalités. Beaucoup pensent à tort que l'obtention de leur note va les ruiner, ou que la construire exigerait un certain montant emprunté sur une carte.

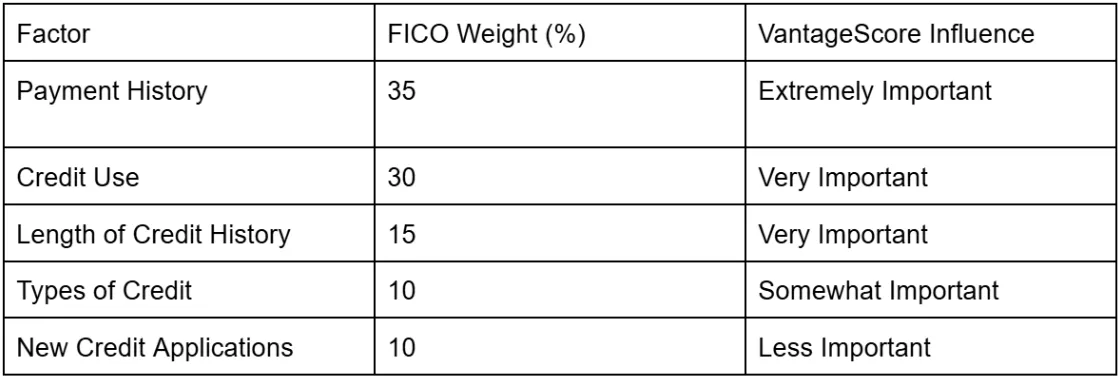

Il existe plusieurs bureaux de crédit et chaque entreprise les comptabilise différemment. FICO est utilisé par un énorme quatre-vingt-dix pour cent des prêteurs lorsque vous faites une demande de crédit. Gardez toujours les autres à l'esprit, comme :

Score Vantage

Experian PLUS

Equifax

TransUnion

Voici Sofia, une enseignante de 26 ans. Elle a ignoré son crédit pendant des années parce qu'elle craignait que le fait de le vérifier ne fasse baisser sa note. Après avoir appris que la vérification de son propre rapport était une « enquête souple » qui n'avait aucun effet, elle a découvert deux erreurs dans un ancien compte de téléphone portable et les a fait supprimer. Son score a bondi de 40 points en un mois.

Passer à autre chose

Passons à des stratégies robustes accompagnées de leur pondération de notation FICO.

Être à l'heure (35 %)

La rapidité de paiement est la priorité numéro un. Heureusement, la piqûre finit par disparaître après 7 ans, une occasion en or de vous corriger.

Une bonne pratique consiste à mettre en place des paiements automatiques pour les paiements supérieurs au minimum et à les laisser payer eux-mêmes. Ne laissez pas votre mémoire chargée en charge. Les rappels Google ou iPhone sont un excellent moyen de vous tenir au courant. Envisagez également d'essayer un service comme Experian Boost pour ajouter votre facture de chauffage à la note.

Marcus, propriétaire d'une petite entreprise, a configuré le paiement automatique pour tous ses comptes après avoir oublié une facture de carte de crédit de 60$ en seulement deux jours. Cette petite erreur a fait chuter son score de 50 points. Depuis qu'il a défini des rappels et qu'il a utilisé le paiement automatique pour les minimums, il n'a plus jamais été en retard et, en un an, son score s'est rétabli, et plus encore.

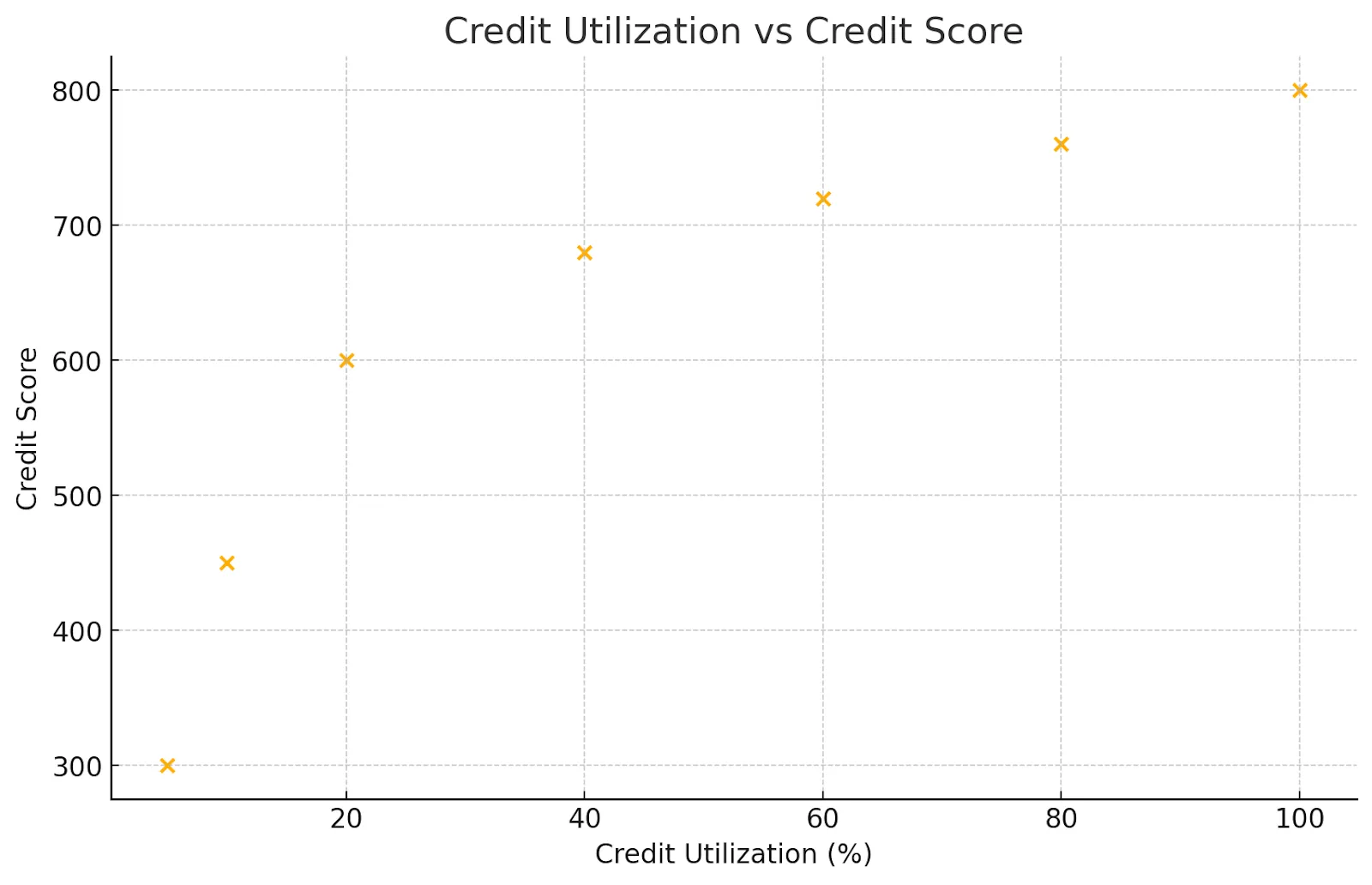

Cependant, avec des limites plus élevées, votre score en bénéficiera. Effectuer quelques paiements par mois.

Danielle, photographe indépendante, avait une limite de crédit de 5 000$ et avait régulièrement un solde de 2 500$, pensant que payer à temps était tout ce qui comptait. Après avoir appris que son taux d'utilisation était de 50 %, elle a commencé à effectuer des paiements en milieu de mois et à maintenir des soldes inférieurs à 500$. Son score est passé de 690 à 760 en moins d'un an.

Gardez les anciennes cartes de crédit ouvertes (15 %)

L'âge de la carte représente des kilomètres de différence. Ne jetez pas ces vieilles cartes qui persistent. Pensez à demander à un membre de votre famille de vous ajouter en tant qu'utilisateur autorisé sur son ancien compte. Utilisez également les anciennes cartes pour les transactions une fois par lune bleue afin que la banque continue à fonctionner.

Ethan, un ingénieur de 34 ans, a failli fermer sa première carte de crédit à l'université parce qu'elle comportait une petite limite et aucune récompense. Au lieu de cela, il l'a maintenu ouvert et y a ajouté un petit abonnement récurrent pour le maintenir actif. Cela lui a permis de maintenir ses antécédents de crédit sur 12 ans, ce qui a atténué l'impact lorsqu'il a ouvert un nouveau prêt hypothécaire.

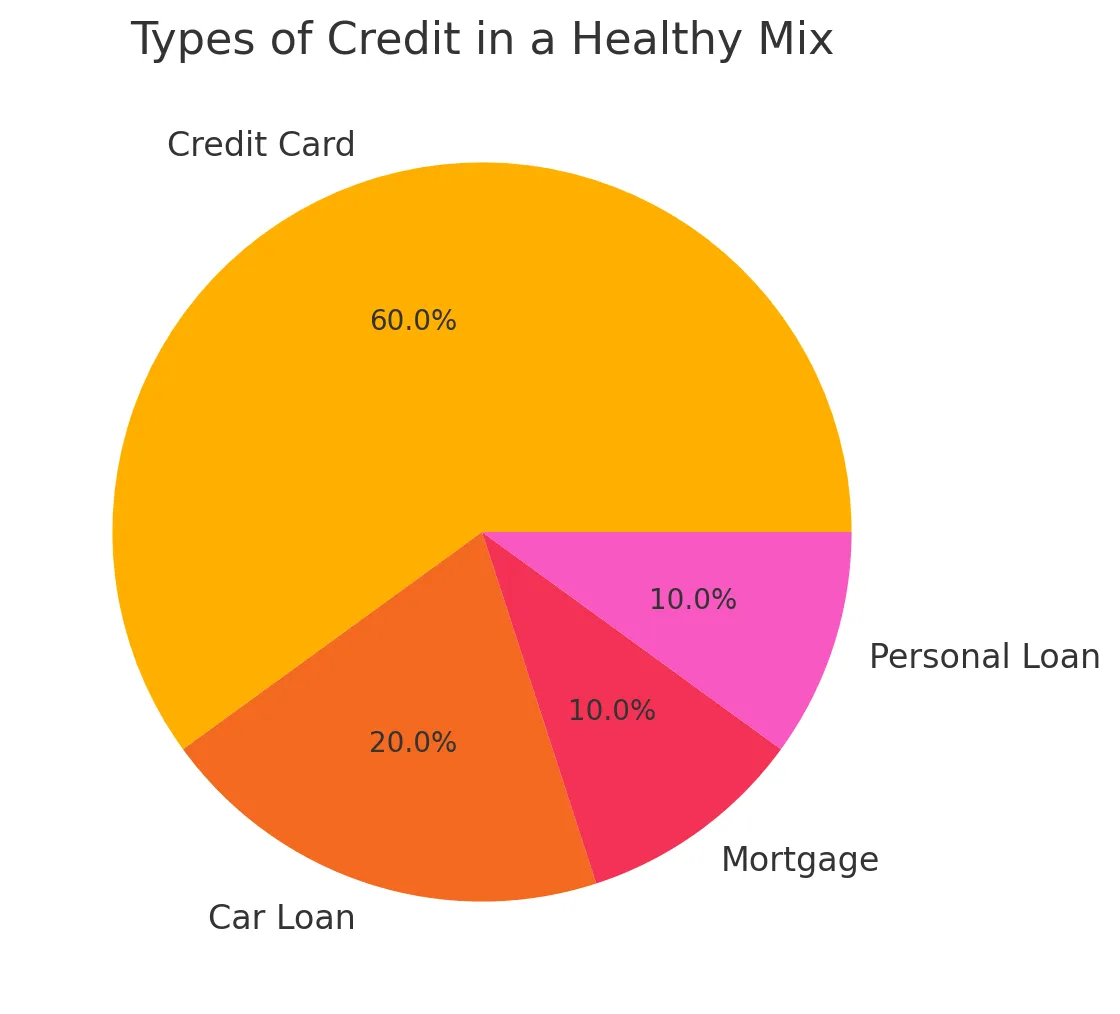

Disposer de différents types de crédit (10 %)

Ne vous endettez pas juste pour ajouter un autre compte. Utilisez des cartes de crédit, des prêts automobiles, etc.

Rita, qui venait de terminer ses études supérieures, n'avait que des prêts étudiants dans ses antécédents de crédit. Elle a contracté un petit prêt de renforcement du crédit auprès de sa caisse populaire et a ouvert une carte de crédit garantie. En 8 mois, son score a augmenté de plus de 60 points grâce à la diversification de son profil de crédit.

L'amélioration de votre profil de crédit vous donne également accès à de nouvelles opportunités financières. Des plateformes de crowdlending comme Maclear utiliser des modèles de notation de crédit de nouvelle génération pour mettre en relation des emprunteurs responsables avec un financement axé sur la mission. En évaluant les candidats à l'aide d'outils innovants allant au-delà des cotes de crédit traditionnelles, Maclear aide les particuliers et les petites entreprises à accéder à un financement que les banques refusent souvent, tout en offrant des rendements intéressants aux investisseurs.

Des erreurs qui peuvent nuire à votre pointage de crédit

Maya a commencé à 580 ans après que ses dettes médicales aient été remboursées. Elle a établi des plans de paiement, a contesté une erreur et a maintenu les nouveaux soldes en dessous de 10 %. Deux ans plus tard, elle a 745 ans et a droit à un prêt hypothécaire à faible taux d'intérêt.

Erreurs de contestation sur votre dossier de crédit

Des informations négatives inexactes peuvent alourdir inutilement votre score. Selon la loi, vous pouvez contester les saisies incorrectes auprès des bureaux de crédit. Obtenez des copies gratuites de vos rapports auprès de AnnualCreditReport.com. Soulignez les inexactitudes, telles que les comptes que vous n'avez jamais ouverts, les retards de paiement signalés à tort ou les soldes supérieurs à ce qu'ils devraient être. Déposez les litiges en ligne auprès de chaque bureau qui signale l'erreur.

Utilisez une carte de crédit garantie ou un prêt Credit Builder

Une carte sécurisée nécessite un dépôt en espèces qui constitue votre limite de crédit. Utilisez-le pour de petits achats faciles à gérer et payez intégralement chaque mois. Un prêt de création de crédit bloque les fonds empruntés sur un compte d'épargne jusqu'à ce que vous finalisiez les paiements, créant ainsi un enregistrement de remboursement dans les délais.

Évitez de nouvelles demandes difficiles à moins que cela ne soit nécessaire

Chaque demande difficile, déclenchée par une demande de nouveau crédit, peut temporairement faire baisser votre score de quelques points. Plusieurs demandes en peu de temps peuvent s'additionner. Ne faites une demande de crédit que lorsque vous en avez vraiment besoin. Effectuez une analyse des taux pour les prêts (comme un prêt hypothécaire) dans un délai de 14 à 45 jours afin de minimiser l'impact sur la notation.

Vos prochaines étapes

La connaissance de votre pointage de crédit oriente vos mouvements d'argent. Vous devez payer vos factures à temps et maintenir le solde de vos cartes à un faible niveau si vous voulez voir de réels changements au fil des mois et des années. Tenez-vous en à un plan simple et travaillez-y régulièrement afin d'améliorer votre crédit. Un meilleur crédit entraîne une baisse des taux d'intérêt, des prêts plus accessibles et de meilleures opportunités.

Vous voulez utiliser votre meilleur crédit là où cela compte vraiment ? Maclear donne du pouvoir aux emprunteurs comme aux investisseurs grâce à une plateforme suisse de financement participatif qui valorise l'innovation, l'inclusion et l'impact.