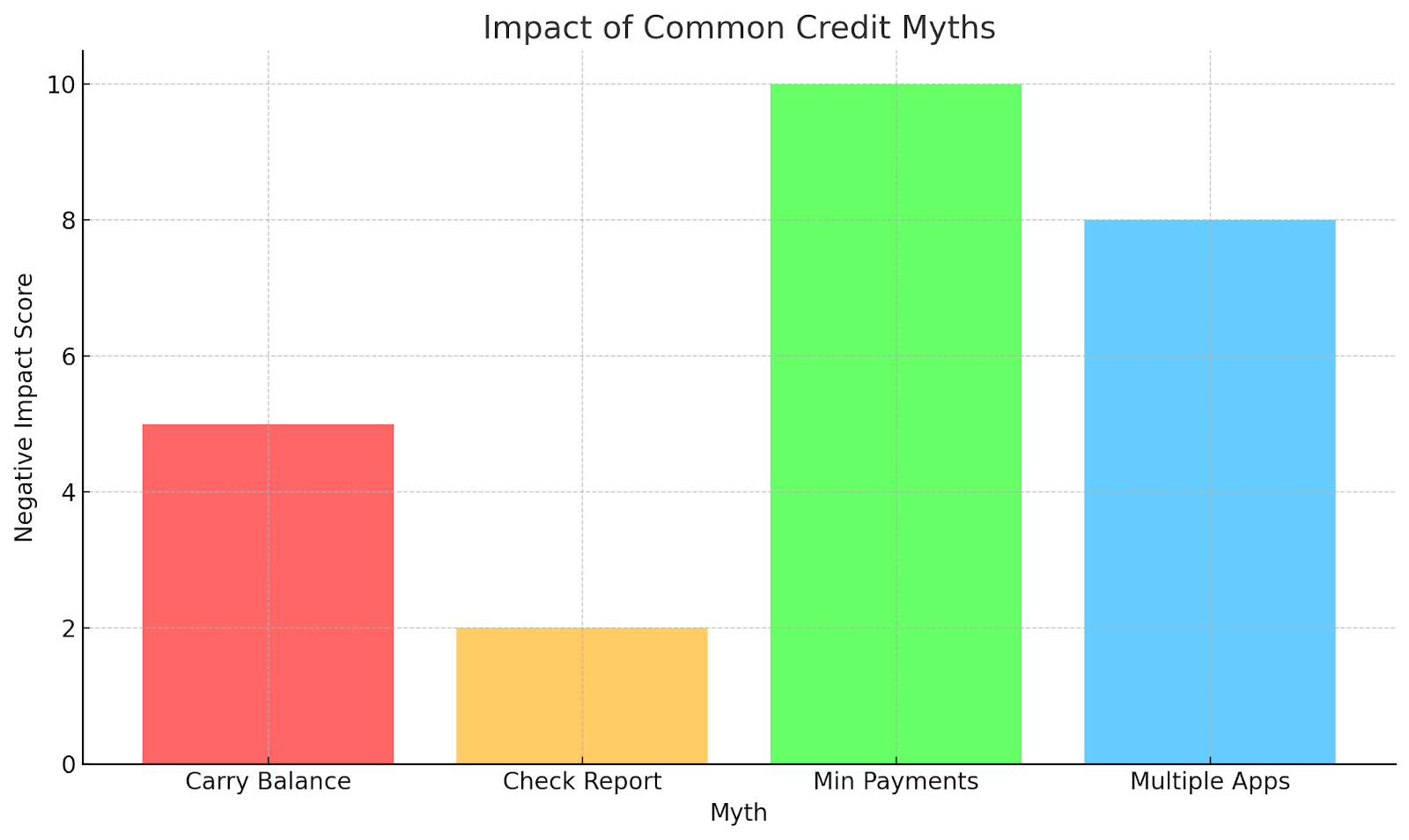

Innumerevoli cittadini ritengono che il modo in cui adempiamo ai nostri obblighi di debito sia piuttosto irrilevante. Difficilmente possiamo resistere all'acquisto di corvette appariscenti e biglietti per le partite dei playoff. Considerando gli straordinari che facciamo, ce lo meritiamo. Alcuni di noi riescono a vivere entro i limiti delle proprie possibilità, mentre altri effettuano un pagamento tardivo qui e pagano gli oggetti in riscossione lì. Finisce per rialzare la testa o stenderci un tappeto rosso più tardi. In realtà, ci sono poche cose che vengono utilizzate in modo così onnipresente in aree così importanti della nostra vita come il nostro punteggio di credito.

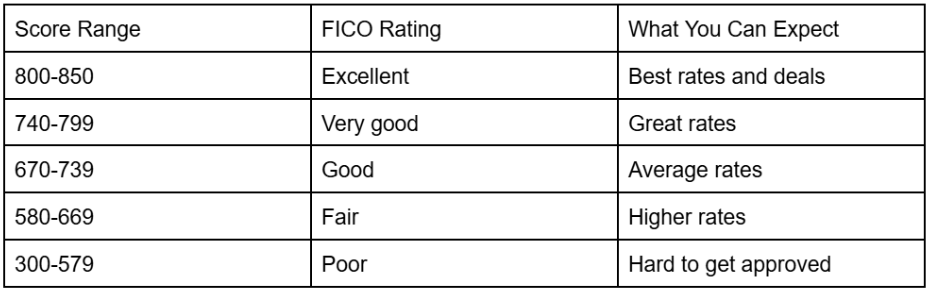

Se hai già pagato in modo responsabile, questo determinerà se finirai per risparmiare migliaia di interessi su un mutuo, anche se riuscirai a trovare determinati lavori. Quindi non è una cosa da ridere.

Quindi sai come si fa a segnare. L'essenziale ora è il modo in cui lo sfruttate e lo migliorate o lo lasciate cadere. Ovunque si trovi ora, puoi indirizzarlo in una direzione favorevole o sollevarlo ancora più in alto. È qui che entriamo nei miti e nelle realtà. Molti credono erroneamente che ottenere il proprio rating li rovinerebbe, o che aumentarlo richiederebbe un determinato importo preso in prestito su una carta.

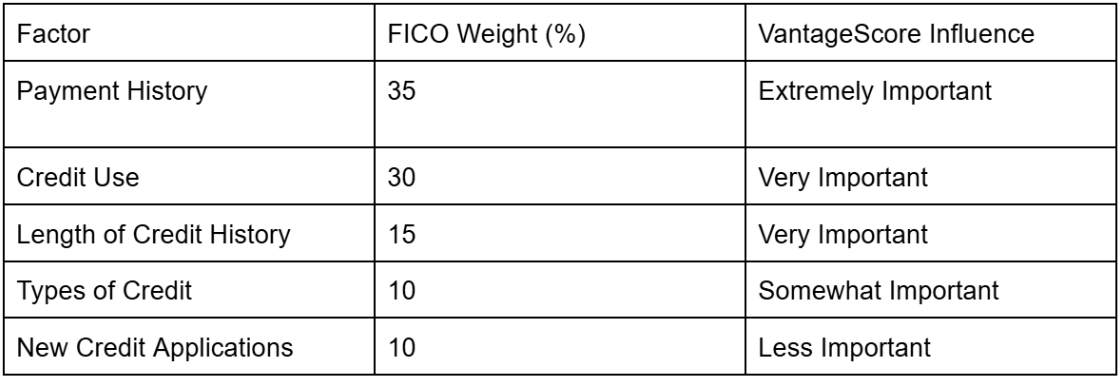

Esistono diverse agenzie di credito e ciascuna società le conta in modo diverso. FICO è usato da moltissimi novanta percento degli istituti di credito quando si richiede il credito. Tieni comunque a mente altri come:

Punteggio Vantage

Experian PLUS

Equifax

TransUnion

Ti presento Sofia, un'insegnante di 26 anni. Ha ignorato il suo credito per anni perché temeva che controllarlo avrebbe abbassato il suo punteggio. Una volta saputo che controllare il proprio rapporto è una «richiesta informale» che non ha alcun effetto, ha trovato due errori in un vecchio account di cellulare e li ha fatti rimuovere: il suo punteggio è balzato di 40 punti in un mese.

Andando avanti

Passiamo ad alcune solide strategie accompagnate dal loro peso di valutazione FICO.

Essere puntuali (35%)

La tempestività nei pagamenti è la numero uno. Fortunatamente, la puntura alla fine scompare dopo 7 anni, un'occasione d'oro per correggerti.

Una pratica saggia è impostare i pagamenti automatici per un importo superiore al minimo e lasciare che si paghino da soli. Non lasciate che sia la vostra memoria occupata a occuparsi. I promemoria su Google o iPhone sono un ottimo modo per tenerti aggiornato. Prendi in considerazione la possibilità di provare anche un servizio come Experian Boost per aggiungere la bolletta del riscaldamento alla valutazione.

Marcus, proprietario di una piccola impresa, ha impostato il pagamento automatico per tutti i suoi conti dopo aver perso una fattura di 60 dollari con carta di credito per soli due giorni. Quel piccolo errore ha ridotto il suo punteggio di 50 punti. Da quando ha impostato i promemoria e ha utilizzato il pagamento automatico come minimo, non è mai più arrivato in ritardo e nel giro di un anno, il suo punteggio è recuperato, e anche di più.

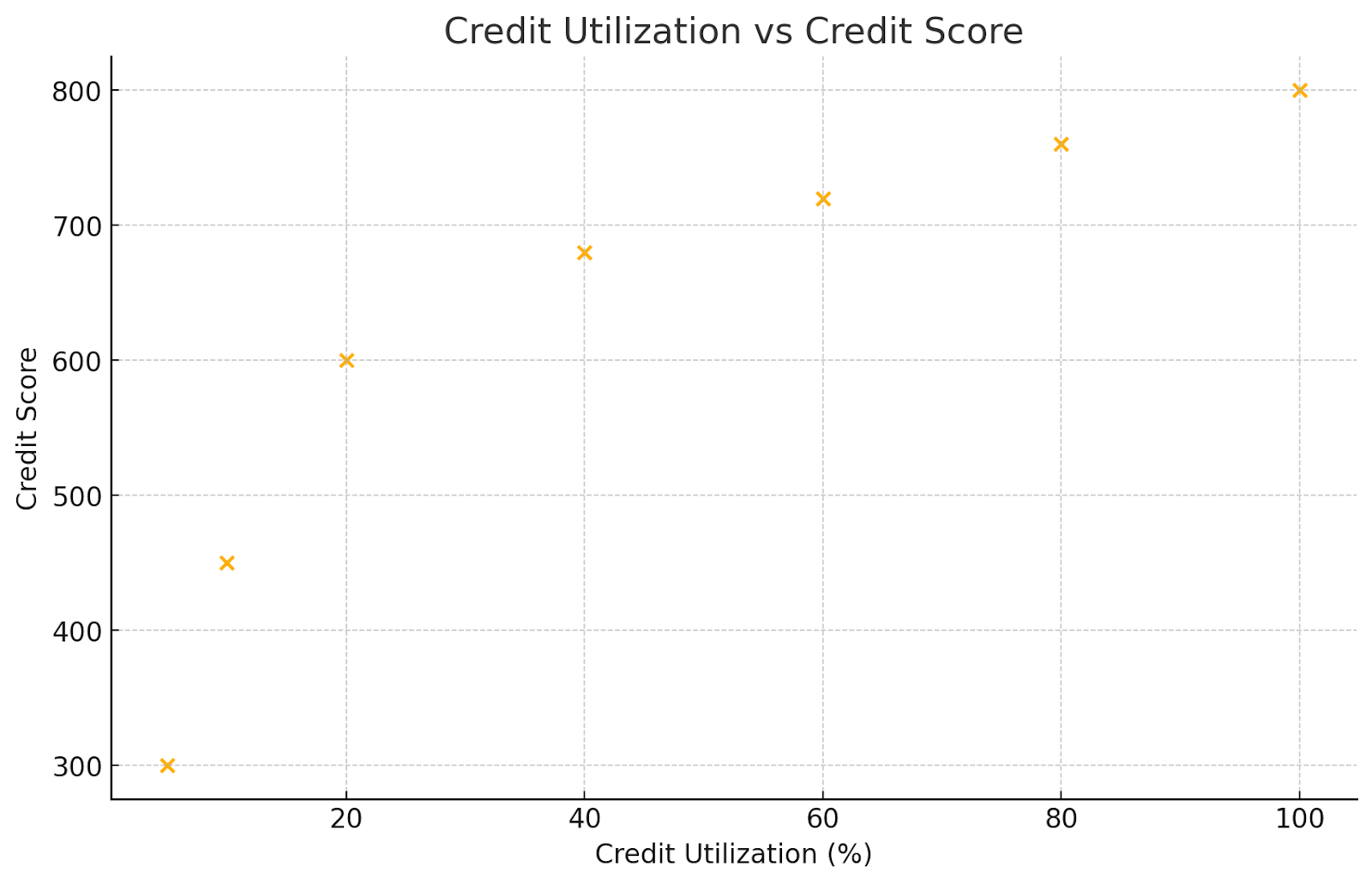

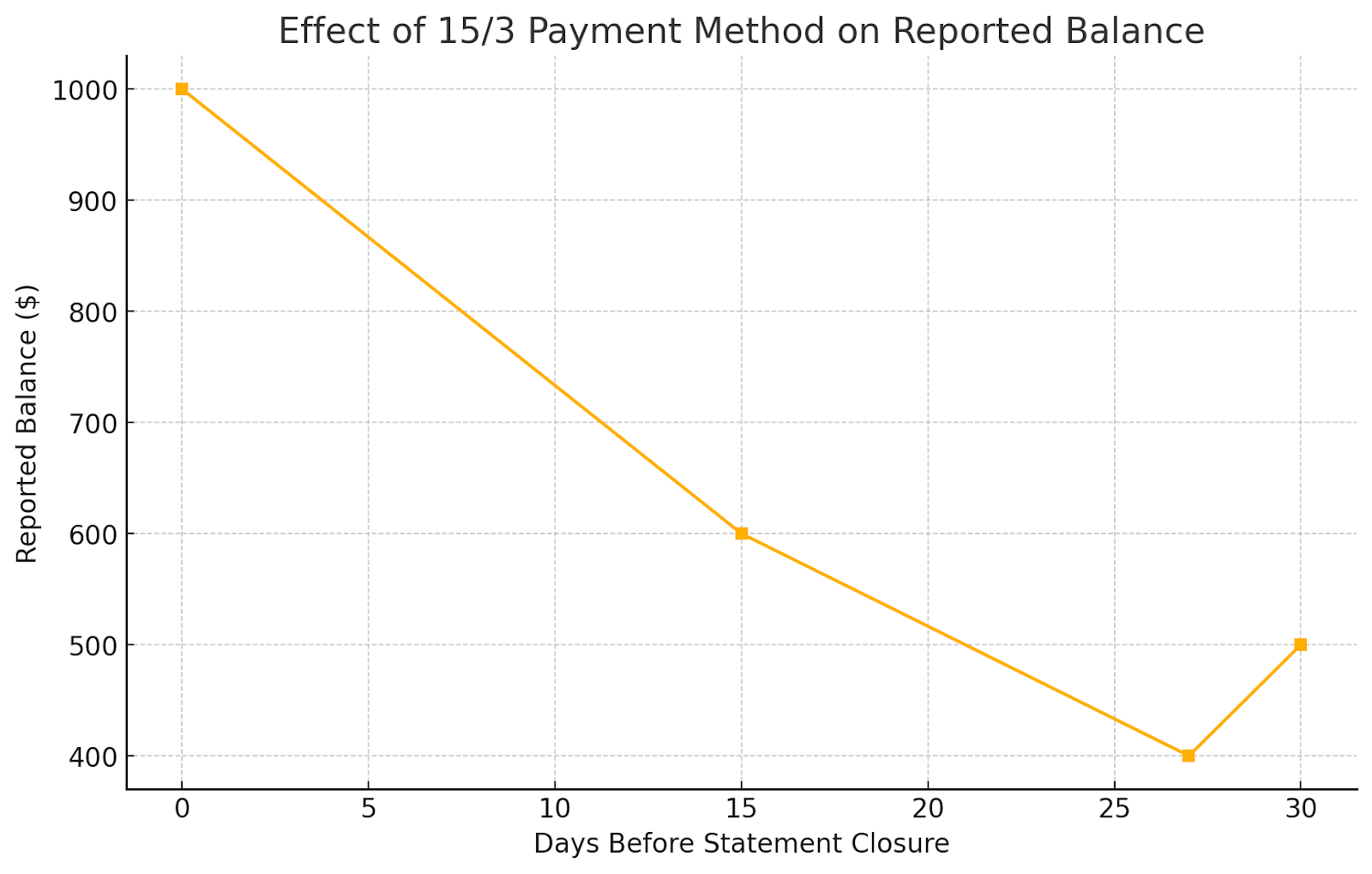

Tuttavia, dati i limiti più alti, il tuo punteggio ne trarrà beneficio. Effettuare alcuni pagamenti mensili.

Danielle, una fotografa freelance, aveva un limite di credito di 5.000 dollari e aveva regolarmente un saldo di 2.500 dollari, pensando che pagare puntualmente fosse tutto ciò che contava. Una volta saputo che il suo utilizzo era del 50%, ha iniziato a effettuare pagamenti a metà mese e a mantenere i saldi al di sotto dei 500 dollari. Il suo punteggio è passato da 690 a 760 in meno di un anno.

Tieni aperte le vecchie carte di credito (15%)

L'età della carta è sinonimo di miglia di differenza. Non gettare quelle vecchie carte persistenti. Potresti chiedere a un membro della famiglia di aggiungerti come utente autorizzato nel suo vecchio account. Utilizzate anche le vecchie carte per le transazioni effettuate una volta ogni tanto, in modo che la banca le mantenga operative.

Ethan, un ingegnere di 34 anni, ha quasi chiuso la sua prima carta di credito dal college perché aveva un piccolo limite e nessuna ricompensa. Invece, la tenne aperta e vi inserì un piccolo abbonamento ricorrente per mantenerla attiva. Ciò ha contribuito a mantenere la sua storia creditizia di 12 anni, il che ha attenuato l'impatto quando ha aperto una nuova ipoteca.

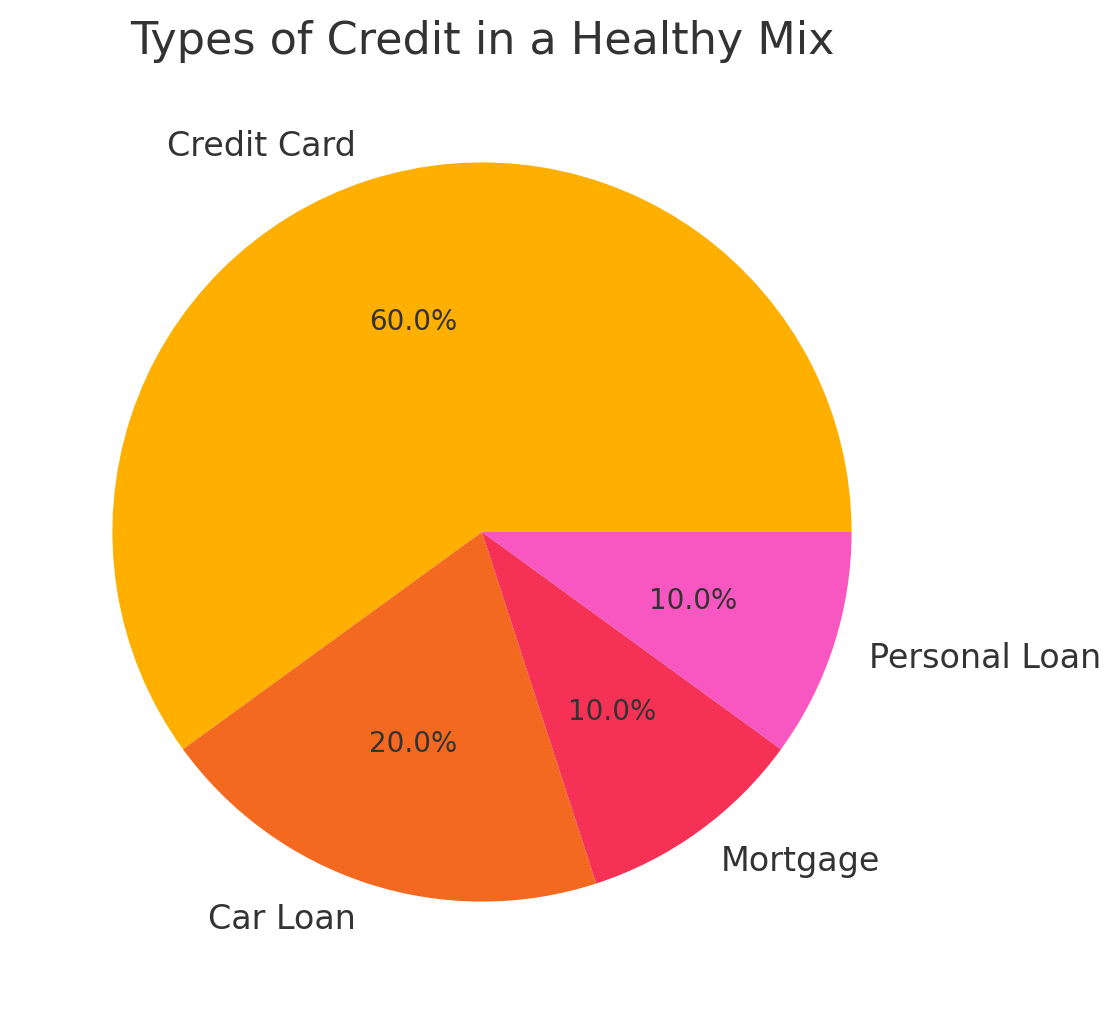

Avere diversi tipi di credito (10%)

Tuttavia, non indebitarti solo per aggiungere un altro account. Usa carte di credito, prestiti auto, ecc.

Rita, appena uscita dalla scuola di specializzazione, aveva solo prestiti studenteschi nella sua storia creditizia. Ha ottenuto un piccolo prestito per la creazione di crediti dalla sua cooperativa di credito e ha aperto una carta di credito garantita. Nel giro di 8 mesi, il suo punteggio è aumentato di oltre 60 punti man mano che il suo profilo di credito si diversificava.

Il miglioramento del tuo profilo di credito sblocca anche l'accesso a nuove opportunità finanziarie. Piattaforme di crowdlending come Maclear utilizza modelli di credit scoring di nuova generazione per collegare i mutuatari responsabili con finanziamenti orientati alla missione. Valutando i richiedenti con strumenti innovativi che vanno oltre ai punteggi di credito tradizionali, Maclear aiuta sia i privati che le piccole imprese ad accedere a finanziamenti che le banche spesso negano, il tutto offrendo rendimenti interessanti agli investitori.

Errori che possono danneggiare il tuo punteggio di credito

Maya ha iniziato a 580 anni dopo che i debiti medici sono andati in riscossione. Ha impostato piani di pagamento, ha contestato un errore e ha mantenuto i nuovi saldi al di sotto del 10%. Due anni dopo, ha 745 anni e si è qualificata per un mutuo a basso tasso di interesse.

Errori di contestazione sul rapporto di credito

Informazioni negative imprecise possono appesantire inutilmente il tuo punteggio. Per legge, puoi contestare le immissioni errate con le agenzie di credito. Ottieni copie gratuite delle tue segnalazioni da AnnualCreditReport.com. Evidenzia le imprecisioni, ad esempio conti che non hai mai aperto, pagamenti in ritardo segnalati erroneamente o saldi superiori a quanto dovrebbero essere. Inoltra le controversie online presso ogni ufficio che ha segnalato l'errore.

Usa una carta di credito protetta o un prestito Credit Builder

Una carta protetta richiede un deposito in contanti che funge da limite di credito. Usalo per acquisti piccoli e gestibili e paga l'intero importo ogni mese. Un prestito per la creazione di crediti blocca i fondi presi in prestito in un conto di risparmio fino al completamento dei pagamenti, creando un record di rimborso tempestivo.

Evita nuove domande difficili a meno che non sia necessario

Ogni richiesta difficile, innescata dalla richiesta di un nuovo credito, può ridurre temporaneamente il tuo punteggio di alcuni punti. Le richieste multiple in breve tempo possono sommarsi. Richiedi il credito solo quando è veramente necessario. Valuta i prestiti (ad esempio un mutuo) entro una finestra di 14-45 giorni per ridurre al minimo l'impatto sul punteggio.

I tuoi prossimi passi

Conoscere il tuo punteggio di credito guida i tuoi movimenti di denaro. Dovresti pagare le bollette in tempo e mantenere bassi i saldi delle carte se vuoi vedere cambiamenti reali nel corso di mesi e anni. Attenetevi a un piano semplice e lavoratelo costantemente in modo che il vostro credito migliori. Un credito migliore comporta tassi di interesse più bassi, prestiti più accessibili e migliori opportunità.

Vuoi utilizzare il tuo credito migliorato dove conta davvero? Maclear aiuta sia i mutuatari che gli investitori attraverso una piattaforma svizzera di crowdlending che valorizza l'innovazione, l'inclusione e l'impatto.