Inúmeros cidadãos consideram que o quão bem cumprimos as obrigações da dívida é bastante irrelevante. Mal podemos resistir à compra de corvetas chamativas e ingressos para os playoffs. Considerando as horas extras que fazemos, nós merecemos. Alguns de nós conseguem viver dentro de nossas possibilidades, enquanto outros fazem um pagamento atrasado aqui e pagam itens em cobranças lá. Ele acaba mostrando sua cara feia ou estendendo um tapete vermelho para nós mais tarde. Na realidade, existem poucas coisas que são usadas de forma tão onipresente em áreas tão importantes de nossas vidas quanto nossa pontuação de crédito.

Se você já pagou com responsabilidade antes, isso determinará se você acabará economizando milhares em juros em uma hipoteca, mesmo que consiga determinados empregos. Então, isso não é brincadeira.

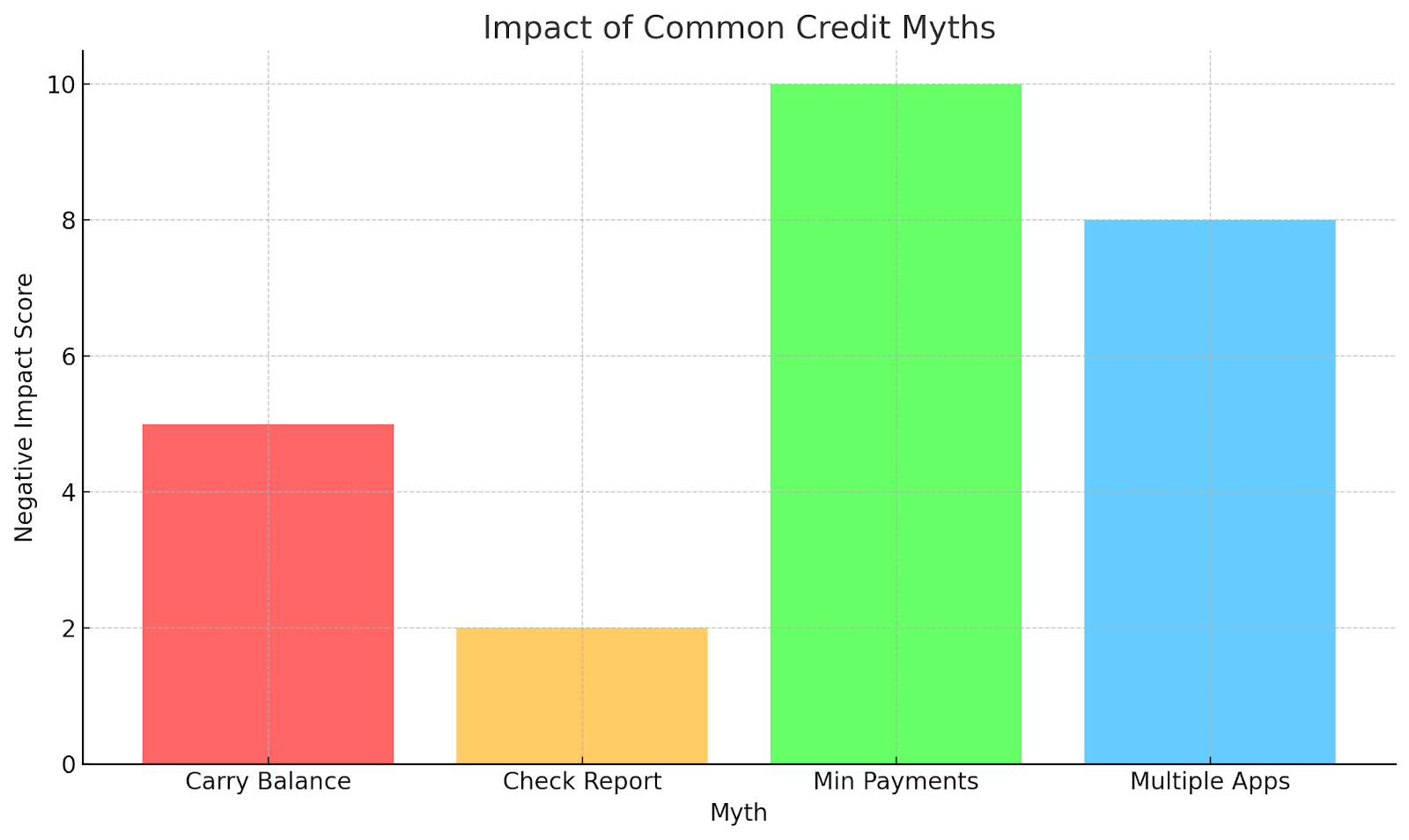

Então você sabe como pontuar. O essencial agora é a maneira como você aproveita e aprimora isso ou deixa que caia. Onde quer que esteja agora, você pode direcioná-lo em uma direção favorável ou aumentá-lo ainda mais alto. É aí que entramos nos mitos e nas realidades. Muitos acreditam falsamente que obter sua classificação os prejudicará, ou que construí-la exigiria uma certa quantidade emprestada em um cartão.

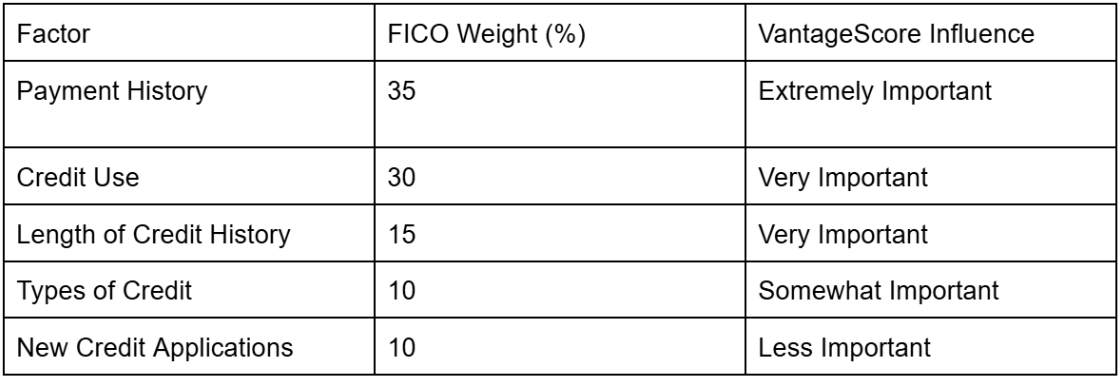

Existem várias agências de crédito e cada empresa as conta de forma diferente. O FICO é usado por uma enorme quantidade noventa por cento dos credores quando você solicita crédito. Ainda tenha outras pessoas em mente, como:

VantageScore

Experian PLUS

Equifax

TransUnion

Conheça Sofia, uma professora de 26 anos. Ela ignorou seu crédito por anos porque temia que verificar isso diminuísse sua pontuação. Depois de descobrir que verificar seu próprio relatório é uma “pergunta leve” que não tem efeito, ela encontrou dois erros em uma conta de celular antiga e os removeu — sua pontuação subiu 40 pontos em um mês.

Seguindo em frente

Passando para algumas estratégias robustas acompanhadas por seu peso de classificação FICO.

Estar na hora certa (35%)

A pontualidade no pagamento é a número um. Felizmente, a picada finalmente desaparece depois 7 anos, uma chance dourada de se corrigir.

Uma prática sábia é configurar pagamentos automáticos acima do mínimo e permitir que eles paguem por si mesmos. Não deixe sua memória ocupada no comando. Os lembretes do Google ou do iPhone são uma ótima maneira de mantê-lo atualizado. Considere também experimentar um serviço como o Experian Boost para adicionar sua conta de aquecimento à classificação.

Marcus, proprietário de uma pequena empresa, configurou o pagamento automático para todas as suas contas depois de perder uma fatura de cartão de crédito de $60 em apenas dois dias. Esse pequeno erro reduziu sua pontuação em 50 pontos. Desde que definiu lembretes e usou o pagamento automático para os mínimos, ele nunca mais se atrasou e, em um ano, sua pontuação se recuperou — e muito mais.

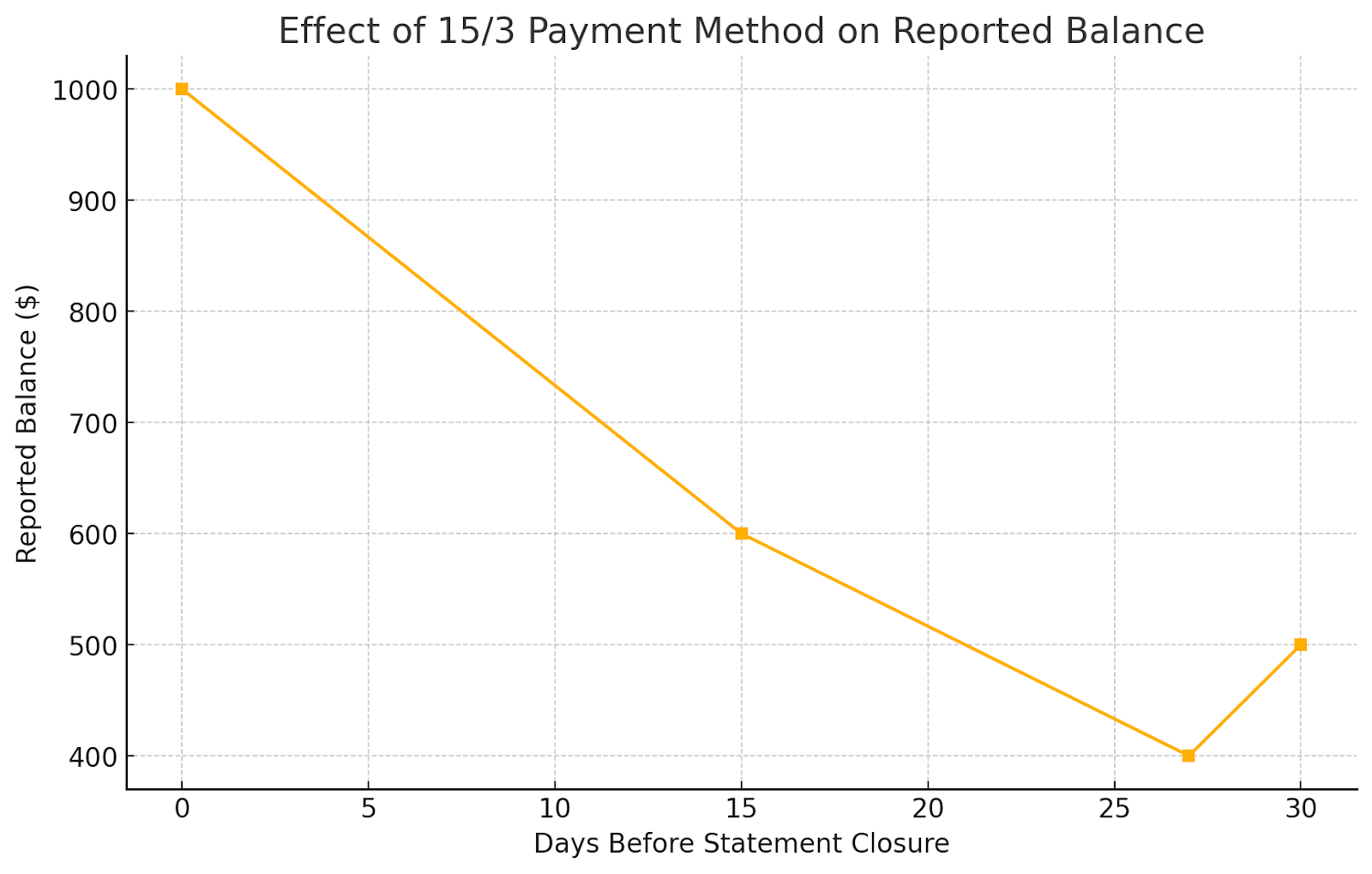

Porém, com limites mais altos, sua pontuação será consequentemente beneficiada. Fazer alguns pagamentos mensais.

Danielle, uma fotógrafa freelancer, tinha um limite de crédito de $5.000 e costumava carregar um saldo de $2.500, achando que pagar em dia era tudo o que importava. Quando soube que sua utilização estava em 50%, ela começou a fazer pagamentos no meio do mês e a manter saldos abaixo de $500. Sua pontuação subiu de 690 para 760 em menos de um ano.

Mantenha os cartões de crédito antigos abertos (15%)

A idade do cartão significa milhas de diferença. Não jogue fora aqueles velhos cartões remanescentes. Considere pedir a um membro da família que adicione você como usuário autorizado em sua conta antiga. Além disso, use cartões antigos para transações de vez em quando, para que o banco os mantenha operando.

Ethan, um engenheiro de 34 anos, quase fechou seu primeiro cartão de crédito da faculdade porque tinha um limite pequeno e nenhuma recompensa. Em vez disso, ele o manteve aberto e colocou uma pequena assinatura recorrente nele para mantê-lo ativo. Isso ajudou a manter seu histórico de crédito de 12 anos, o que amorteceu o impacto quando ele abriu uma nova hipoteca.

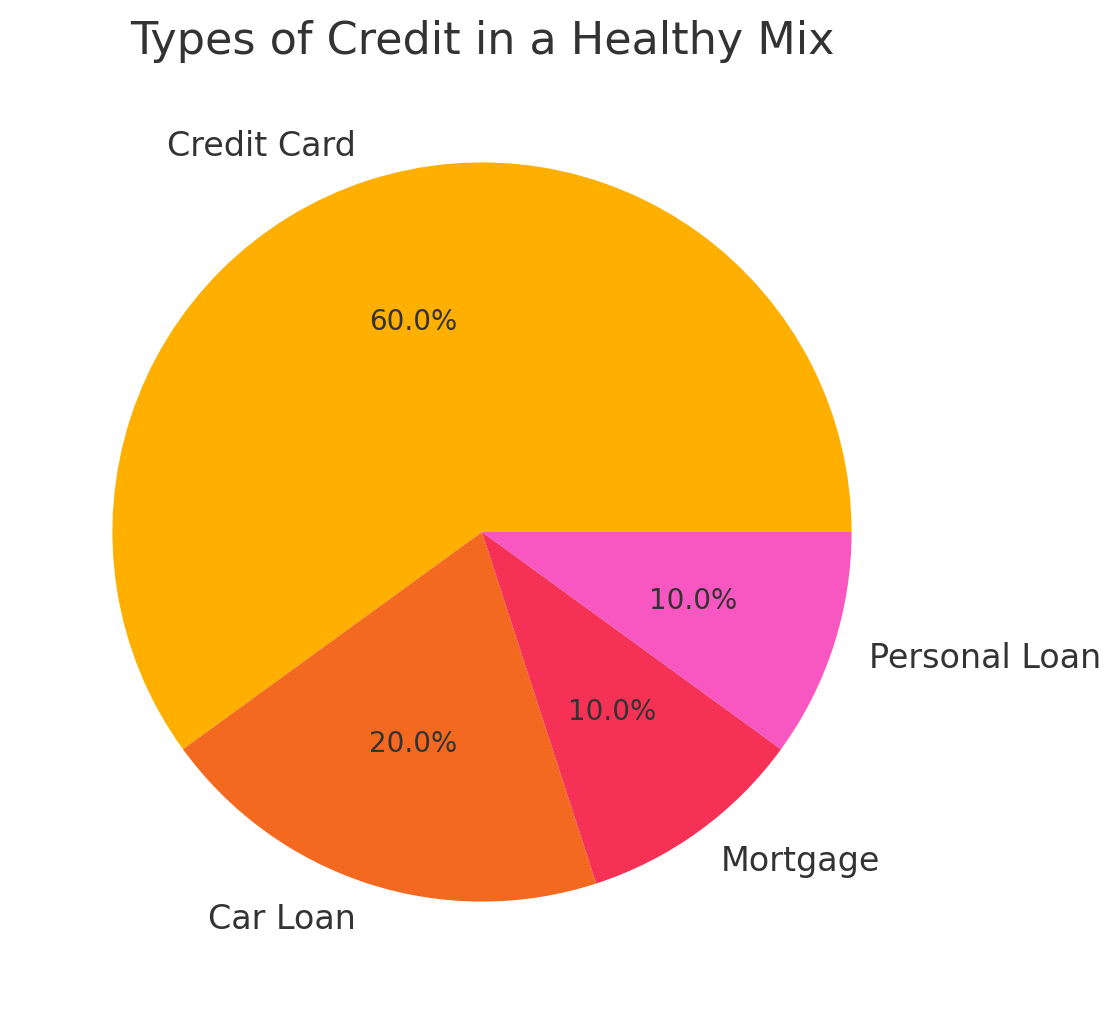

Tenha diferentes tipos de crédito (10%)

No entanto, não se endivide apenas para adicionar outra conta. Use cartões de crédito, empréstimos de carro, obras.

Rita, recém-saída da pós-graduação, só tinha empréstimos estudantis em seu histórico de crédito. Ela contraiu um pequeno empréstimo de sua cooperativa de crédito e abriu um cartão de crédito garantido. Em 8 meses, sua pontuação aumentou em mais de 60 pontos à medida que seu perfil de crédito se diversificou.

Melhorar seu perfil de crédito também permite o acesso a novas oportunidades financeiras. Plataformas de financiamento coletivo como Maclear use modelos de pontuação de crédito de próxima geração para conectar mutuários responsáveis a financiamento orientado por missões. Ao avaliar os candidatos com ferramentas inovadoras além das pontuações de crédito tradicionais, a Maclear ajuda indivíduos e pequenas empresas a obter acesso a financiamentos que os bancos geralmente negam, ao mesmo tempo em que oferece retornos atraentes aos investidores.

Erros que podem prejudicar sua pontuação de crédito

Maya começou aos 580 anos, depois que a dívida médica foi para cobrança. Ela criou planos de pagamento, contestou um erro e manteve os novos saldos abaixo de 10%. Dois anos depois, ela está com 745 anos e está qualificada para uma hipoteca com uma baixa taxa de juros.

Contestar erros em seu relatório de crédito

Informações negativas imprecisas podem reduzir sua pontuação desnecessariamente. Por lei, você pode contestar entradas incorretas com as agências de crédito. Obtenha cópias gratuitas de seus relatórios do AnnualCreditReport.com. Destaque imprecisões, como contas que você nunca abriu, pagamentos atrasados reportados erroneamente ou saldos maiores do que deveriam. Registre disputas on-line com cada agência que relata o erro.

Use um cartão de crédito garantido ou empréstimo do Credit Builder

Um cartão seguro exige um depósito em dinheiro que atua como seu limite de crédito. Use-o para compras pequenas e gerenciáveis e pague integralmente todos os meses. Um empréstimo de construtor de crédito bloqueia os fundos emprestados em uma conta poupança até que você conclua os pagamentos, criando um registro de reembolso pontual.

Evite novas consultas difíceis, a menos que seja necessário

Cada consulta difícil — desencadeada pela solicitação de um novo crédito — pode reduzir temporariamente sua pontuação em alguns pontos. Várias consultas em um curto espaço de tempo podem se somar. Solicite crédito somente quando for realmente necessário. Avalie os empréstimos (como uma hipoteca) dentro de um período de 14 a 45 dias para minimizar o impacto da pontuação.

Suas próximas etapas

Conhecer sua pontuação de crédito orienta seus movimentos de dinheiro. Você deve pagar suas contas em dia e manter os saldos dos cartões baixos se quiser ver mudanças reais ao longo de meses e anos. Siga um plano simples e trabalhe nele de forma constante para que seu crédito melhore. Um crédito melhor traz taxas de juros mais baixas, empréstimos mais acessíveis e melhores oportunidades.

Quer usar seu crédito aprimorado onde ele realmente importa? A Maclear capacita mutuários e investidores por meio de uma plataforma suíça de crowdlending que valoriza inovação, inclusão e impacto.