Innumerables ciudadanos piensan que la forma en que cumplimos con las obligaciones de la deuda es bastante intrascendente. Difícilmente podemos resistirnos a comprar boletos llamativos para Corvettes y para los partidos de los playoffs. Teniendo en cuenta las horas extras que hacemos, nos lo merecemos. Algunos de nosotros nos las arreglamos para vivir dentro de nuestras posibilidades, mientras que otros se atrasan en el pago aquí y liquidan los artículos de las colecciones allí. Termina levantando su fea cabeza o extendiéndonos una alfombra roja más tarde. En realidad, hay pocas cosas que se usen de manera tan ubicua en áreas tan importantes de nuestras vidas como nuestro puntaje crediticio.

Si ya ha pagado de manera responsable anteriormente, eso determinará si, como resultado, terminará ahorrando miles de dólares en intereses en una hipoteca, incluso si puede conseguir ciertos trabajos. Así que esto no es un asunto de risa.

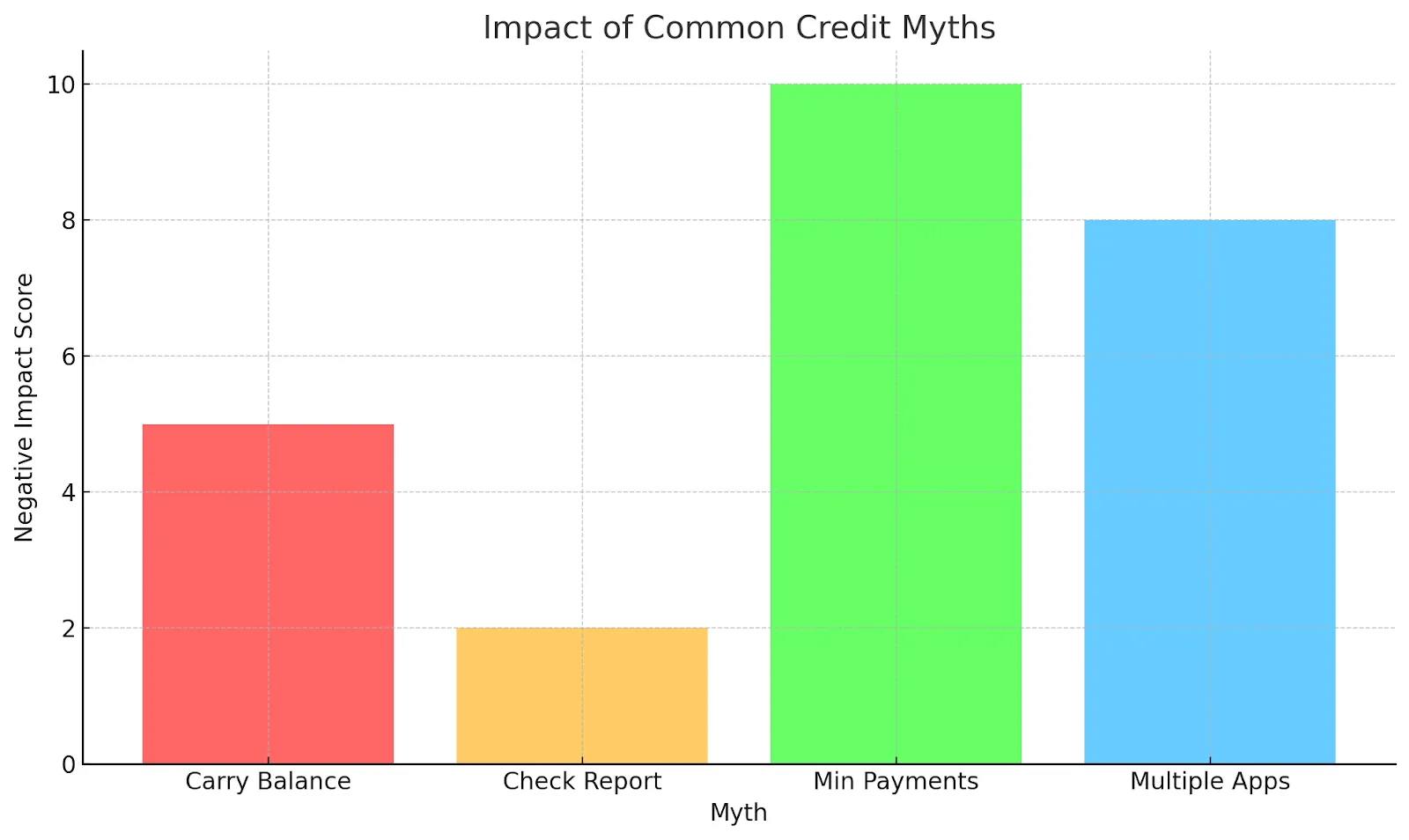

Así que ya sabes cómo anotas. Lo esencial ahora es la forma de aprovechar y mejorar eso o dejarlo caer. Dondequiera que esté ahora, puedes dirigirlo en una dirección favorable o levantarlo aún más alto. Ahí es donde entramos en los mitos y las realidades. Muchos creen falsamente que obtener su calificación los arruinará, o que construirla exigiría una cierta cantidad prestada en una tarjeta.

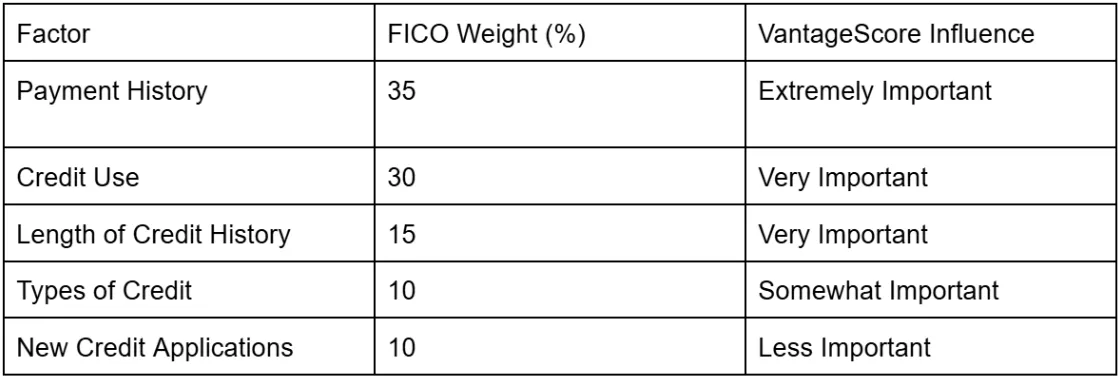

Existen varias agencias de crédito y cada compañía las cuenta de manera diferente. FICO es utilizado por una enorme cantidad noventa por ciento de los prestamistas cuando solicita un crédito. Aun así, tenga en cuenta otras, como:

Puntuación VantageScore

Experian PLUS

Equifax

TransUnion

Conoce a Sofia, una profesora de 26 años. Durante años ignoró su historial crediticio porque temía que revisarlo bajara su puntaje. Cuando se enteró de que revisar su propio informe es una «pregunta fácil» que no tiene ningún efecto, encontró dos errores en una cuenta de teléfono celular antigua y los hizo eliminar; su puntaje aumentó 40 puntos en un mes.

Avanzando

Pasando a adoptar algunas estrategias sólidas, acompañadas de su ponderación en las calificaciones de FICO.

Llegar a tiempo (35%)

La puntualidad en los pagos es lo primero. Afortunadamente, la picadura finalmente desaparece después 7 años, una oportunidad de oro para corregirte.

Una buena práctica es establecer pagos automáticos para pagos superiores al mínimo y dejar que esos pagos se paguen solos. No dejes que tu ajetreada memoria se encargue de ti. Los recordatorios de Google o iPhone son una excelente manera de mantenerte al día. Considera probar también un servicio como Experian Boost para agregar tu factura de calefacción a la calificación.

Marcus, propietario de una pequeña empresa, configuró el pago automático para todas sus cuentas después de perder una factura de tarjeta de crédito de 60 dólares por solo dos días. Ese pequeño error redujo su puntuación en 50 puntos. Desde que estableció recordatorios y usó el pago automático para pagar los mínimos, nunca ha vuelto a llegar tarde y, en un año, su puntaje se recuperó, y algo más.

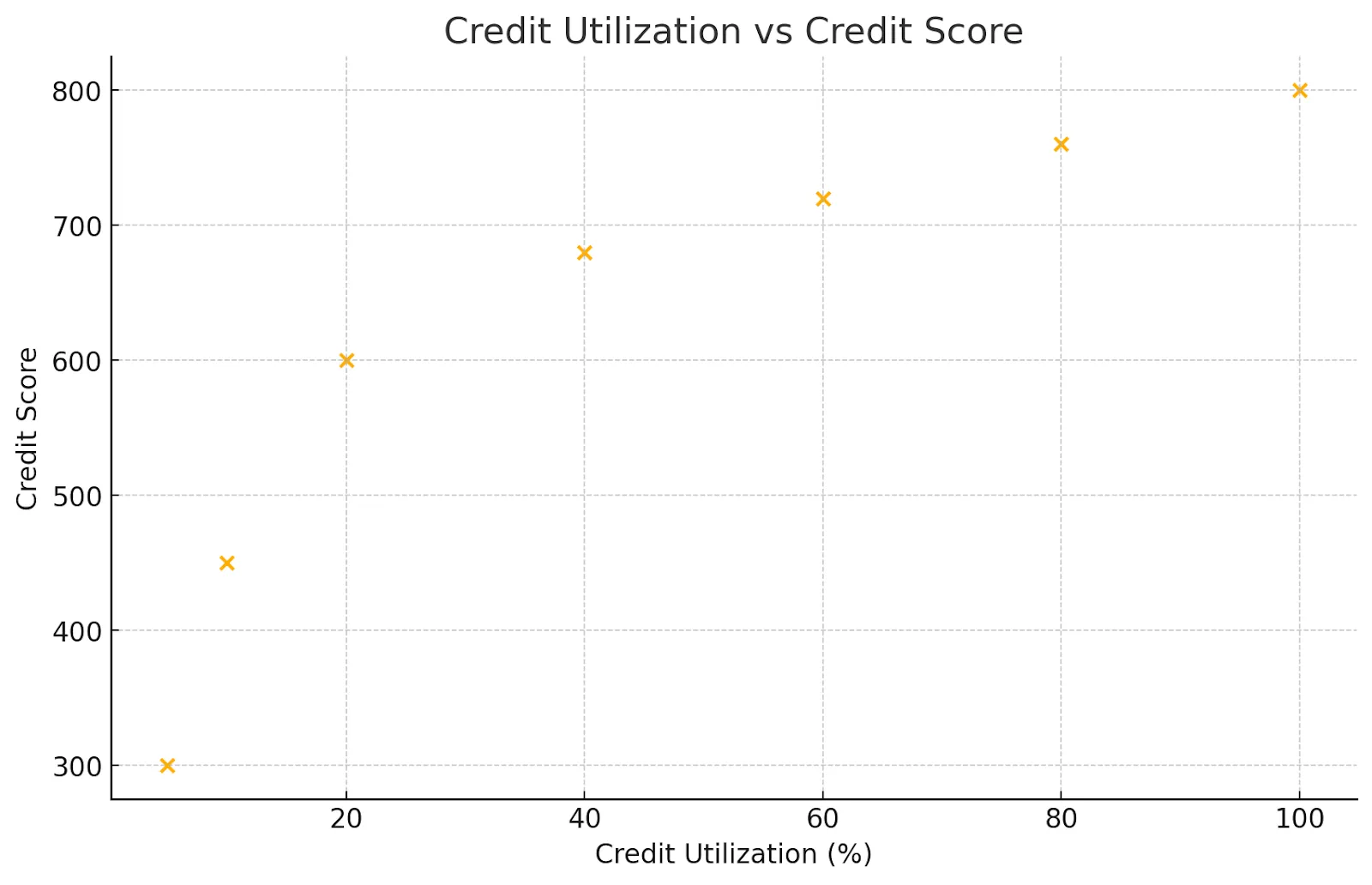

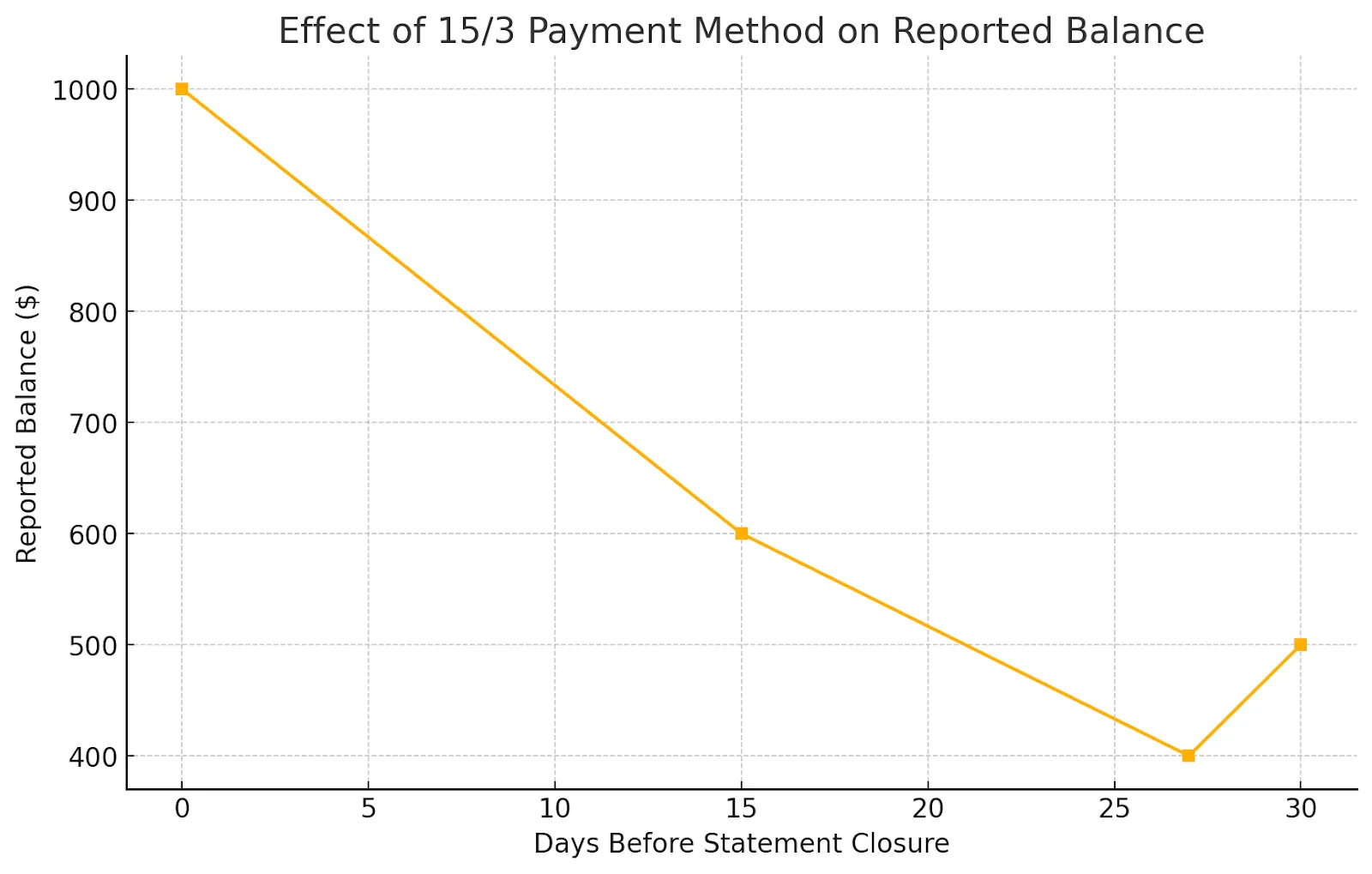

Sin embargo, si los límites son más altos, su puntuación se beneficiará en consecuencia. Realizar algunos pagos mensuales.

Danielle, una fotógrafa independiente, tenía un límite de crédito de 5000 dólares y, habitualmente, tenía un saldo de 2500 dólares, pensando que lo único que importaba era pagar a tiempo. Cuando se enteró de que utilizaba el 50%, comenzó a hacer pagos a mitad de mes y a mantener saldos por debajo de los 500 dólares. Su puntuación pasó de 690 a 760 en menos de un año.

Mantenga abiertas las tarjetas de crédito antiguas (15%)

La edad de la tarjeta significa millas de diferencia. No arrojes esas viejas cartas que aún perduran. Considera pedirle a un familiar que te añada como usuario autorizado a su antigua cuenta. También usa tarjetas antiguas para realizar transacciones cada mil años para que el banco las mantenga en funcionamiento.

Ethan, un ingeniero de 34 años, estuvo a punto de cerrar su primera tarjeta de crédito de la universidad porque tenía un límite pequeño y no tenía recompensas. En vez de eso, la mantuvo abierta y le puso una pequeña suscripción recurrente para mantenerla activa. Esto ayudó a mantener su historial crediticio de 12 años, lo que amortiguó el impacto cuando abrió una nueva hipoteca.

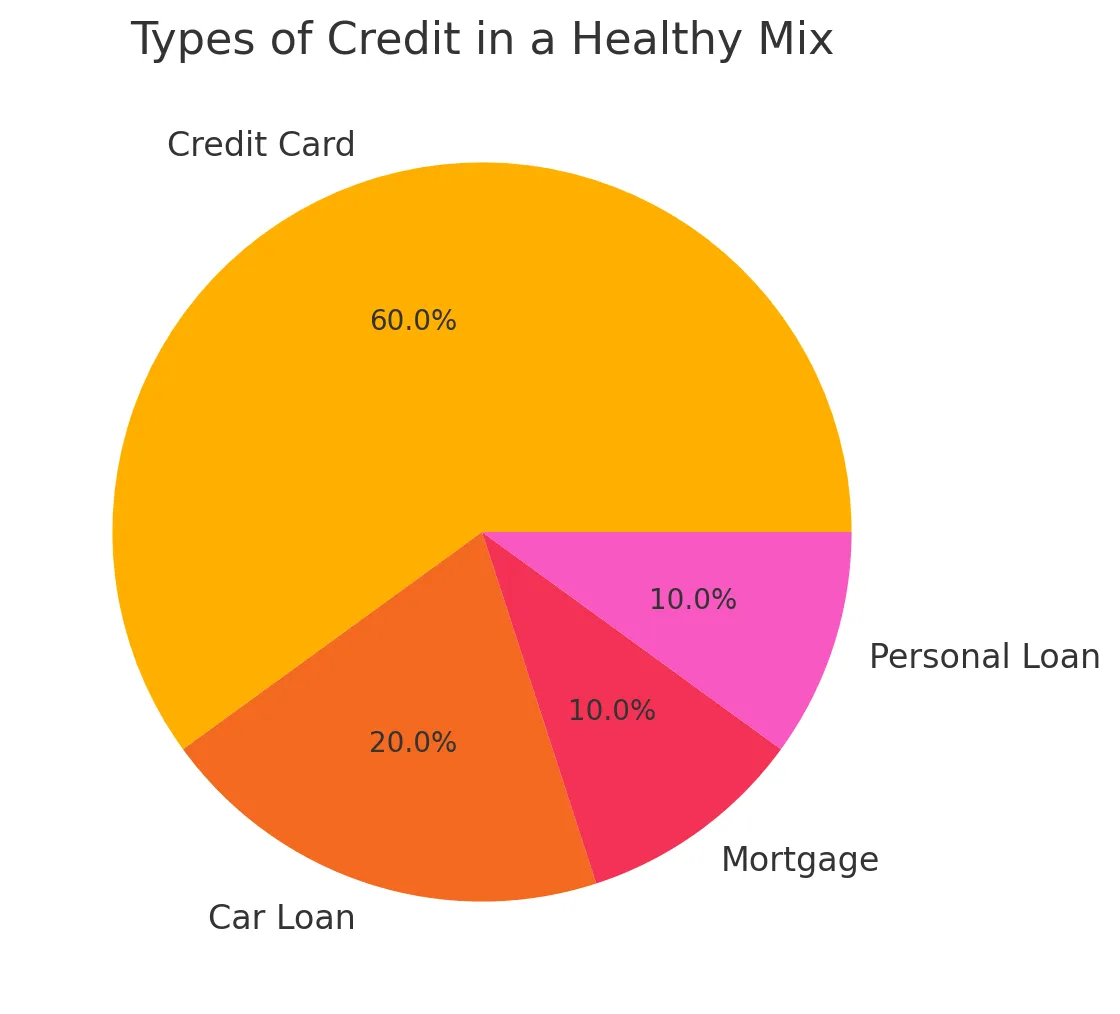

Tienen diferentes tipos de crédito (10%)

Sin embargo, no se endeude solo para agregar otra cuenta. Use tarjetas de crédito, préstamos para automóviles, etc.

Rita, recién graduada, solo tenía préstamos estudiantiles en su historial crediticio. Solicitó un pequeño préstamo de su cooperativa de ahorro y crédito y abrió una tarjeta de crédito garantizada. En 8 meses, su puntaje aumentó en más de 60 puntos a medida que su perfil crediticio se diversificó.

Mejorar su perfil crediticio también abre el acceso a nuevas oportunidades financieras. Plataformas de crowdlending como Maclear utilice modelos de calificación crediticia de próxima generación para conectar a los prestatarios responsables con la financiación impulsada por una misión. Al evaluar a los solicitantes con herramientas innovadoras que van más allá de las calificaciones crediticias tradicionales, Maclear ayuda tanto a las personas como a las pequeñas empresas a acceder a una financiación que los bancos suelen denegar, al tiempo que ofrece una rentabilidad atractiva para los inversores.

Errores que pueden dañar su calificación crediticia

Maya comenzó con 580 dólares después de que la deuda médica pasara a manos de cobros. Estableció planes de pago, impugnó un error y mantuvo los nuevos saldos por debajo del 10%. Dos años después, tiene 745 años y reúne los requisitos para obtener una hipoteca con una tasa de interés baja.

Errores de disputa en su informe crediticio

La información negativa inexacta puede afectar innecesariamente su puntuación. Por ley, puedes impugnar las entradas incorrectas con las agencias de crédito. Obtenga copias gratuitas de sus informes en AnnualCreditReport.com. Resalta imprecisiones, como cuentas que nunca abriste, pagos atrasados declarados erróneamente o saldos que son más altos de lo que deberían ser. Presente las disputas en línea ante cada agencia que informe del error.

Utilice una tarjeta de crédito garantizada o un préstamo para crear crédito

Una tarjeta asegurada requiere un depósito en efectivo que actúa como límite de crédito. Utilízala para compras pequeñas y manejables y paga la totalidad cada mes. Un préstamo para generar crédito bloquea los fondos prestados en una cuenta de ahorros hasta que termines de pagar, lo que crea un registro de los pagos puntuales.

Evite nuevas consultas difíciles a menos que sea necesario

Cada consulta difícil, provocada por la solicitud de un nuevo crédito, puede reducir temporalmente su puntaje en algunos puntos. Es posible que se acumulen varias consultas en poco tiempo. Solicita un crédito solo cuando realmente lo necesites. Compare las tasas de los préstamos (como una hipoteca) en un plazo de 14 a 45 días para minimizar el impacto en la calificación.

Sus próximos pasos

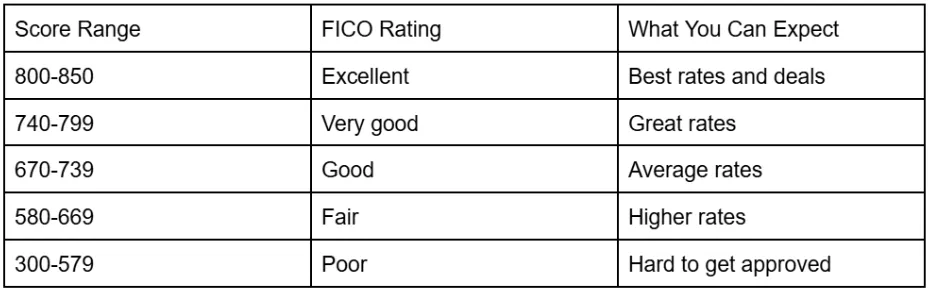

Conocer su calificación crediticia guía los movimientos de su dinero. Debe pagar sus cuentas puntualmente y mantener bajos los saldos de sus tarjetas si quiere ver cambios reales a lo largo de meses y años. Siga un plan simple y trabaje en él de manera constante para que su crédito mejore. Un mejor crédito conlleva tasas de interés más bajas, préstamos más accesibles y mejores oportunidades.

¿Quiere utilizar su crédito mejorado donde realmente importa? Maclear empodera tanto a los prestatarios como a los inversores a través de una plataforma suiza de préstamos colectivos que valora la innovación, la inclusión y el impacto.