Nessuno si sveglia entusiasta di pagare le tasse. Questo è ovvio, quindi è una vera sorpresa quando ci forniscono un modo per evitare di pagarle. È compito del governo incentivare il comportamento costante dei cittadini per contribuire a far posto a una nazione più prospera e orientata al futuro. Tali veicoli contribuiscono allo stesso tempo a fornire alle persone i benefici di cui hanno bisogno, riducendo al contempo lo stress per il pubblico e seguendo programmi che soddisfano le necessità vitali.

Il governo crea quindi veicoli di risparmio attraverso eccezioni fiscali nel caso in cui decida di destinare fondi a cause salutari. I nuovi iscritti potrebbero considerarli rifugi fiscali legalmente sanzionati.

Detto questo, le persone che ne sono totalmente all'oscuro non saranno in grado di trarne vantaggio. Troppe persone si spaventano pensando che quei programmi complicati siano troppo fastidiosi da gestire. In realtà, tali programmi sono pensati per consentire ai Joe ordinari di fare proprio questo.

I piani di risparmio speciali non sono tutti creati per perseguire gli stessi scopi. Piuttosto, hanno tutti i propri scopi che sono in linea con priorità particolari.

Pensione

Troppe persone non riescono a mettere da parte i guadagni per le loro pensioni. E il governo vuole innanzitutto che le persone si preparino in modo responsabile per il giorno in cui il commesso del negozio di alimentari, l'operaio della segheria e il netturbino avranno da una parte il crepuscolo. D'altra parte, se non mettono da parte i soldi, ciò metterà a dura prova i giovani della nazione per provvedere ai loro bisogni.

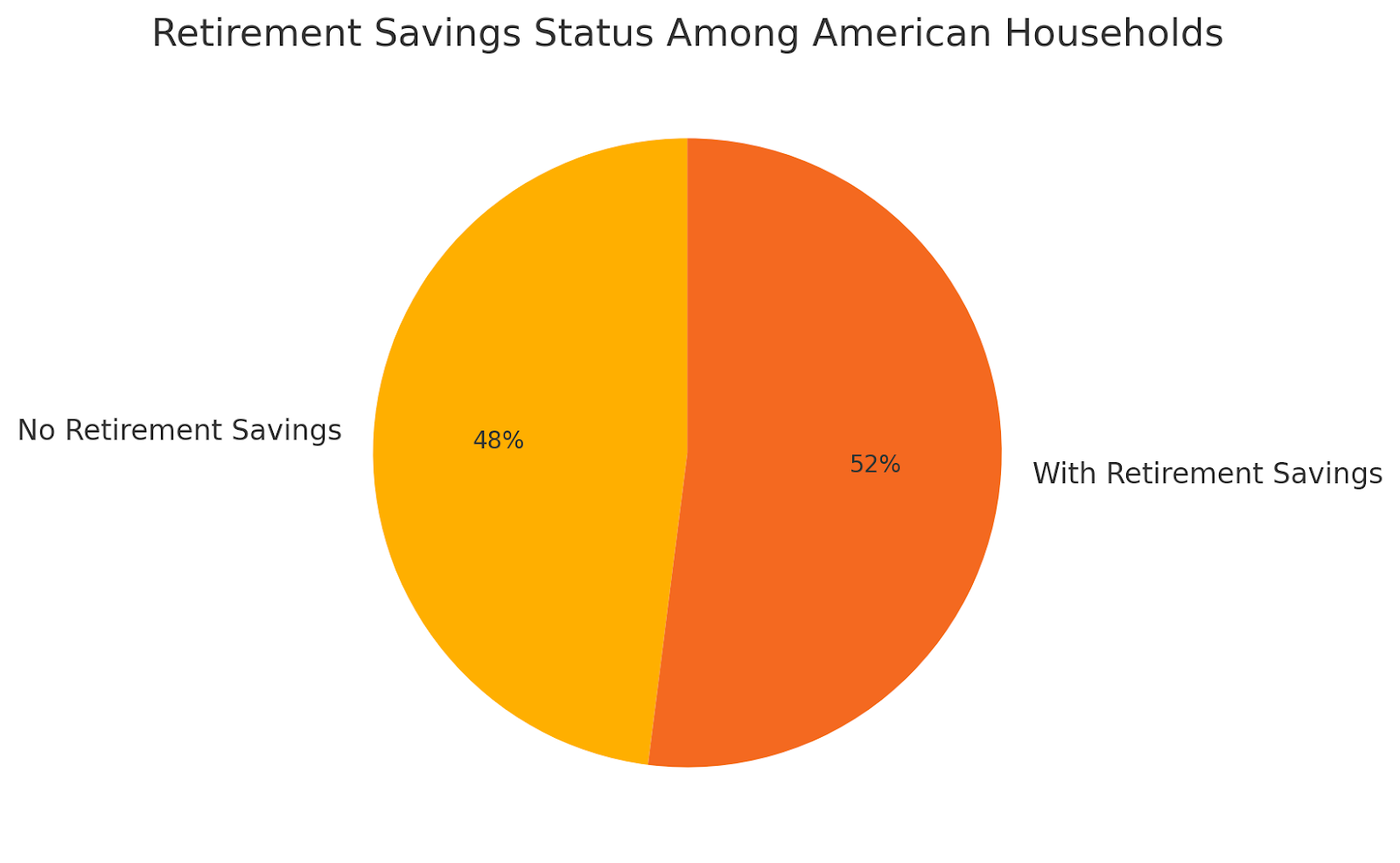

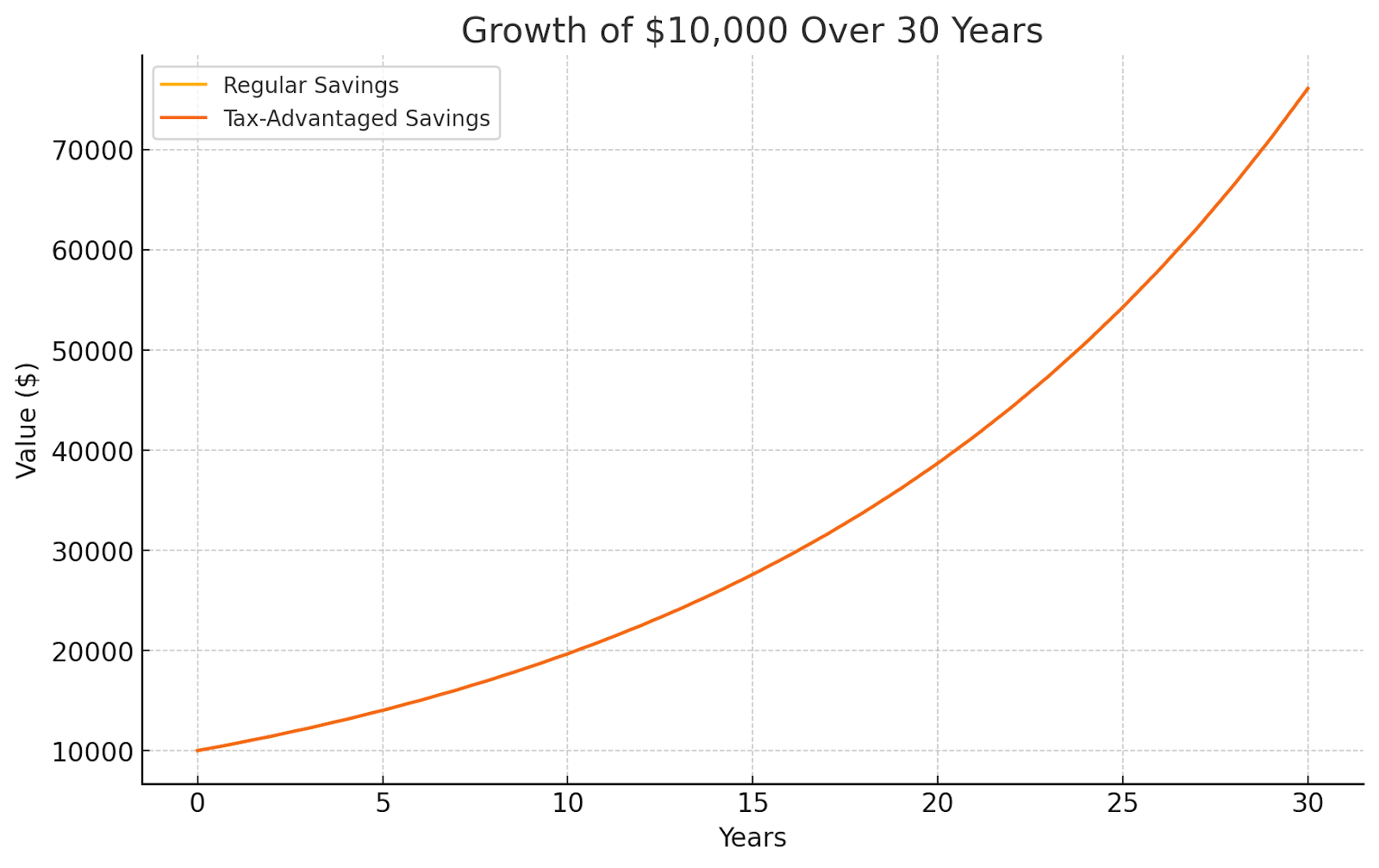

Quasi la metà delle famiglie americane non hanno risparmi pensionistici. Queste persone perdono le pause e persino i soldi gratuiti dai loro datori di lavoro. Non risparmiare abbastanza presto per la pensione è come uno dei più grandi rimpianti economici delle persone. La complessità e i termini possono sembrare opprimenti, quindi quelli vecchio stile sono più facili da comprendere. È più facile attenersi a un normale conto di risparmio. Ma questo significa che probabilmente stai pagando di più.

401 (k) e 403 (b): paghi direttamente dalla tua busta paga e il più delle volte il tuo capo lo eguaglia

457 (b) Piani: come quello sopra ma per dipendenti pubblici e alcuni dipendenti senza scopo di lucro. Te ne vai con i tuoi soldi, non importa quanti anni hai quando lasci il lavoro.

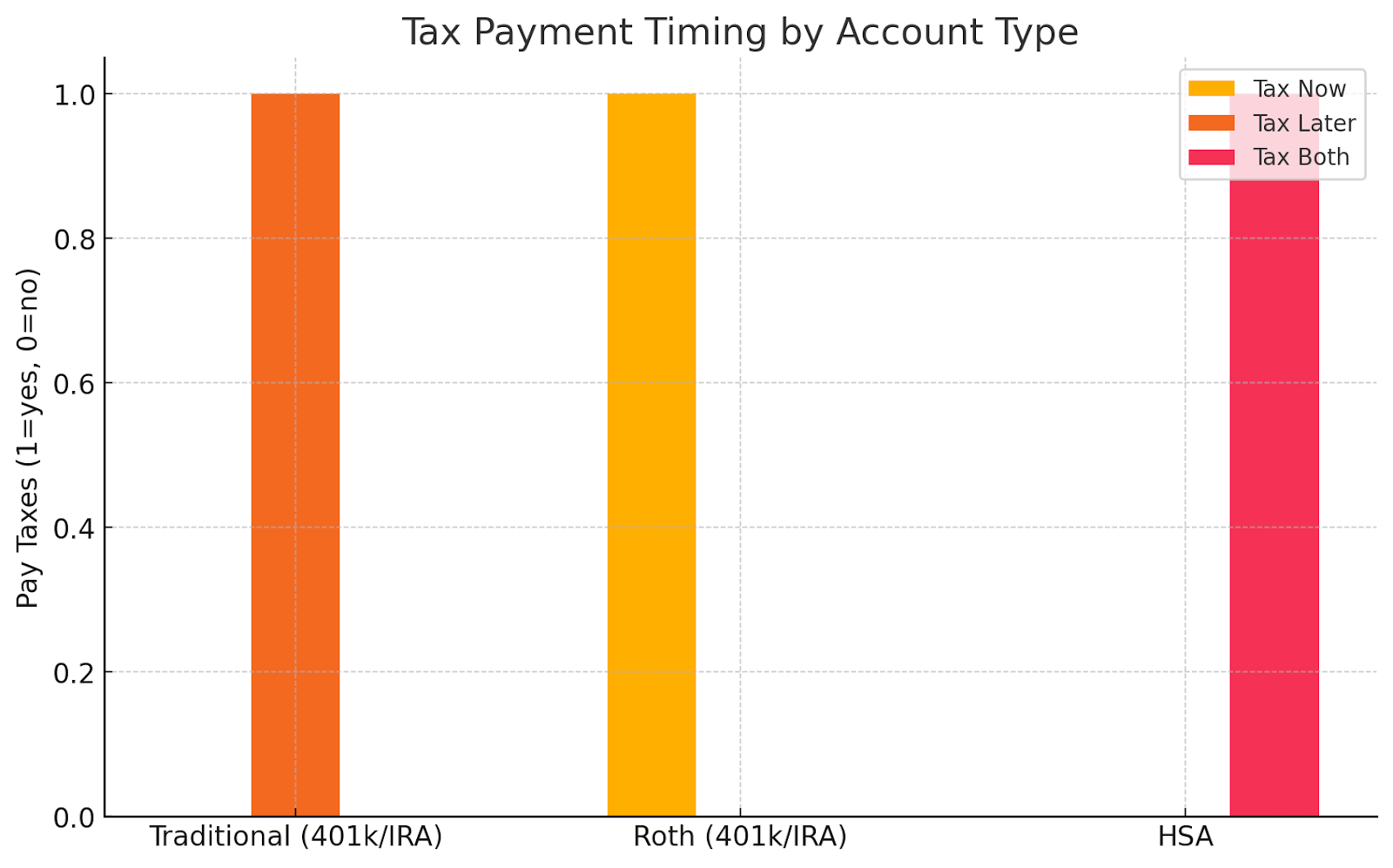

Conto pensionistico individuale: quello più vecchio, dove lo apri tu stesso e paghi le tasse solo al momento del prelievo, forse anche senza tasse se ti attieni alle normative.

IRA tradizionale: un conto che apri tu stesso. I contributi possono essere deducibili dalle tasse e gli investimenti crescono fiscalmente differiti fino al prelievo.

Roth IRA: popolare tra i risparmiatori più giovani che si aspettano di trovarsi in una fascia fiscale più elevata in seguito.

SEP IRA: lavoratori autonomi o piccole imprese, con maggiori possibilità di deposito rispetto ad altri veicoli di risparmio indipendenti.

Maria, una responsabile marketing di 32 anni, ha sempre avuto difficoltà a mettere da parte i soldi per la pensione. Quando il suo datore di lavoro offre un piano 401 (k) con una compensazione dollaro per dollaro fino al 5% del suo stipendio, decide di contribuire con l'intero 5%. Ciò significa che per ogni 200 dollari investiti per busta paga, la sua azienda ne aggiunge altri 200, raddoppiando istantaneamente i suoi risparmi. Sceglie un mix di fondi indicizzati per una crescita a lungo termine.

Poiché i suoi contributi sono fiscalmente differiti, riduce il suo reddito imponibile ogni anno. Quando compie 65 anni, la crescita composta e le corrispondenze tra datori di lavoro trasformano i suoi consistenti contributi in un gruzzolo a sette cifre. Ha essenzialmente utilizzato le norme fiscali e gli incentivi del datore di lavoro per rendere il pensionamento finanziariamente confortevole senza dover «sentire» troppo i risparmi oggi.

Assistenza sanitaria

Negli Stati Uniti, le persone pagano molte volte di più di quanto pagano in altri paesi sviluppati. Una radiografia in Giappone costa dieci volte meno che negli Stati Uniti, così come la tipica pillola in Gran Bretagna. Fortunatamente, i capi della maggior parte delle persone sono obbligati a fornire informazioni alle FSA come previsto dalla legge. I lavoratori possono utilizzare i soldi per la loro salute al lordo delle tasse, anche se hanno regole più severe, poiché devono essere utilizzati o non si può godere dei benefici.

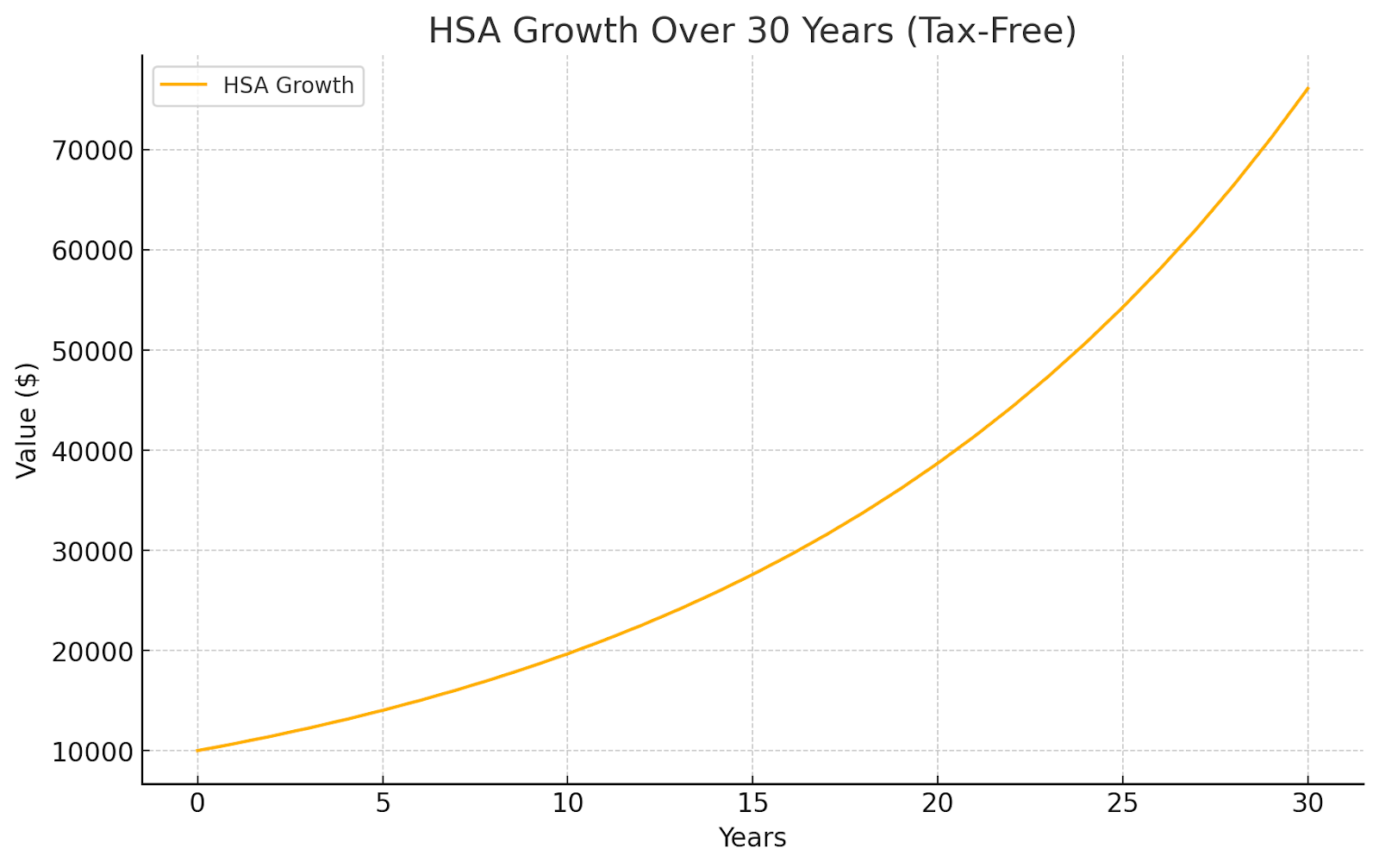

James, un grafico freelance di 40 anni, opta per un piano sanitario ad alta deducibilità per mantenere bassi i premi mensili. Apre un HSA e contribuisce con 3.000 dollari all'anno. Investe parte del saldo in fondi comuni di investimento in modo che cresca nel tempo, esentasse.

Quando James ha bisogno di una procedura dentale da 1.500 dollari, la paga direttamente dal suo HSA. Non solo evita di pagare le tasse sul denaro utilizzato per il trattamento, ma la crescita degli investimenti nel conto continua inalterata per le future esigenze sanitarie.

Per il suo lavoro di insegnante part-time, utilizza anche una FSA per coprire spese prevedibili come occhiali da vista con prescrizione medica e controlli annuali. Utilizzando entrambi i conti in modo strategico, riduce il suo reddito imponibile garantendo al contempo che le spese mediche non vadano a intaccare i suoi risparmi per le emergenze.

Università e istruzione

Veicoli come questi sono un serio motore economico e le donazioni non pubbliche sono ammontate 61 miliardi in donazioni private nel 2024. Quindi le persone con questo tipo di account riducono le spese per le scuole.

529 piani

Coverdell

Ciò può applicarsi non solo all'università ma anche alla scolarizzazione dei bambini, come nel secondo caso, il primo che include un potenziale piano di iscrizione prepagato.

Priya, una programmatrice di software di 29 anni, vuole dare alla figlia di 2 anni un vantaggio finanziario. Apre un piano 529 e contribuisce con 200 dollari al mese. Scelge investimenti aggressivi in crescita quando sua figlia è giovane, sapendo che ha 16 anni prima che i fondi siano necessari.

Anni dopo, quando sua figlia viene accettata in un'università di alto livello, Priya ritira i soldi esentasse per pagare le tasse scolastiche, i libri e persino gli alloggi nel campus. Grazie ad anni di crescita sostenuta ed esentasse, il valore del conto è raddoppiato, permettendo a Priya di coprire una parte importante dei costi senza ricorrere a prestiti studenteschi.

Piani di risparmio ABLE per invalidi

Progettato per le persone disabili per mettere da parte contanti o acquistare beni e continuare a difendere il loro diritto ai programmi di salute pubblica. I loro depositi sono utilizzabili per l'edilizia abitativa, l'istruzione e le tecnologie assistive.

Il fratello minore di Samantha, Ethan, ha una disabilità che limita il suo potenziale di guadagno. Lo aiuta ad aprire un conto ABLE, dove i contributi crescono esentasse e possono essere utilizzati per le spese relative alla disabilità senza mettere a repentaglio la sua idoneità all'assistenza governativa. Nel tempo, il conto finanzia cose come la tecnologia adattiva, i trasporti e i corsi di formazione continua.

Nel frattempo, in un altro esempio, Anthony, un padre single, utilizza un Individual Development Account (IDA) offerto tramite un'organizzazione no profit locale. Per ogni dollaro risparmiato, il programma contribuisce con 3 dollari. Entro tre anni, ne avrà abbastanza per avviare una piccola attività di catering, il tutto mentre riceve una formazione di alfabetizzazione finanziaria come parte del programma.

Strade alternative

I programmi governativi e i benefici per i datori di lavoro possono aiutarti a risparmiare, ma i tuoi soldi non devono fermarsi qui. Mentre i tradizionali conti con agevolazioni fiscali proteggono e fanno crescere lentamente il tuo patrimonio, piattaforme di crowdlending come Maclear ti consentono di investire parte dei tuoi risparmi per finanziare il progresso nel mondo reale.

Maclear utilizza il credit scoring avanzato per mettere in contatto gli investitori con aziende che altrimenti avrebbero difficoltà ad accedere al credito, distribuendo il rischio tra molti finanziatori e offrendo rendimenti competitivi. È un modo per far sì che i tuoi soldi continuino a crescere, non limitarti a sedere su un conto.

Strategie intelligenti per questi account

Ora parliamo di come utilizzare questi account con saggezza.

1. Convinci il tuo datore di lavoro a Match First

Il denaro gratuito dovrebbe sempre essere la tua priorità. Se il tuo datore di lavoro corrisponde ai 401 (k) contributi, versali almeno quanto basta per ottenere l'intero importo. In quale altro luogo è possibile ottenere un rendimento immediato del 100%?

2. Scegli l'ordine giusto

Ecco un approccio comune che funziona bene:

401 (k) fino alla corrispondenza del datore di lavoro

Massimizza il tuo HSA (se ne hai uno)

Contribuisci a un IRA (Roth se sei idoneo)

Rimetti tutto ciò che è rimasto nel tuo 401 (k)

3. Pensa alle tue tasse

Scegli tra tradizionale e Roth, in base alla tua situazione:

Scegli Roth se: sei giovane, non guadagni ancora un sacco di soldi o pensi che le tasse saranno più alte quando andrai in pensione

Scegli la modalità tradizionale se: sei nei tuoi anni di massimo guadagno e prevedi di avere un reddito inferiore in pensione

4. Lascialo in pace

Prelevare soldi in anticipo fa male in tre modi. Paghi le tasse. Paghi delle sanzioni. E perdi tutta quella crescita futura. Quando cambi lavoro, inserisci il tuo vecchio 401 (k) in un IRA o nel piano del tuo nuovo datore di lavoro. Non incassarlo.

Ecco alcuni errori che le persone commettono:

Non ottenere l'intero rapporto con il datore di lavoro: si tratta di denaro gratuito che stai perdendo

Dimenticarsi degli HSA: le persone perdono l'unico conto con triplo vantaggio fiscale

Scegliere il tipo sbagliato: pensa alla tua situazione fiscale prima di scegliere tradizionale o Roth

Andare troppo sul sicuro: a decenni dal pensionamento, probabilmente hai bisogno di investimenti in grado di crescere

Non aumentare i contributi: man mano che guadagni di più, risparmia di più

Avvolgendolo

I veicoli di risparmio fiscale sono potenti nella creazione di ricchezza. Ma iniziare ora è fondamentale: il tempo è l'ingrediente necessario affinché una strategia ripaghi davvero. I vantaggi migliorano quanto più a lungo vengono liberati dagli oneri fiscali. Anche le piccole somme sono importanti. Apri un conto, automatizza i risparmi e aumentali quando possibile. Anni dopo, sarai così felice di averli protetti da tasse aggiuntive.

Una volta che i tuoi veicoli di risparmio saranno operativi, fai funzionare i tuoi soldi per sempre. Con Maclear con il crowdlending, puoi sostenere iniziative ad alto impatto e ottenere rendimenti costanti, senza la volatilità del mercato azionario.