Ninguém acorda entusiasmado com o pagamento de impostos. Nem é preciso dizer, então é um grande prazer quando eles nos oferecem uma maneira de evitar o pagamento. É função do governo incentivar o comportamento contínuo dos cidadãos para contribuir para abrir caminho para uma nação mais próspera e focada no futuro. Esses veículos ajudam simultaneamente a fornecer às pessoas os benefícios de que precisam, ao mesmo tempo em que reduzem a pressão sobre a boneca pública e seguem programas que atendem às necessidades vitais.

Assim, o governo cria veículos de poupança por meio de exceções fiscais, caso opte por alocar fundos para causas saudáveis. Novas inscrições podem considerá-las como abrigos fiscais legalmente sancionados.

Dito isso, pessoas que os ignoram totalmente não conseguirão tirar proveito deles. Muitas pessoas ficam com medo de pensar que esses programas complicados são muito incômodos de gerenciar. Na realidade, esses programas são destinados a pessoas comuns fazerem exatamente isso.

Os planos de poupança para fins especiais não são todos criados para servir aos mesmos fins. Em vez disso, todos eles têm seus próprios fins, que se alinham com prioridades específicas.

Pensão

Muitas pessoas não conseguem guardar seus rendimentos para suas pensões. E, em primeiro lugar, o governo quer que as pessoas se preparem com responsabilidade para o dia em que o atendente do supermercado, o operário da serraria e o lixeiro crescerem até o crepúsculo, por um lado. Por outro lado, se eles não reservarem dinheiro, isso colocará muita pressão sobre os jovens do país para suprir suas necessidades.

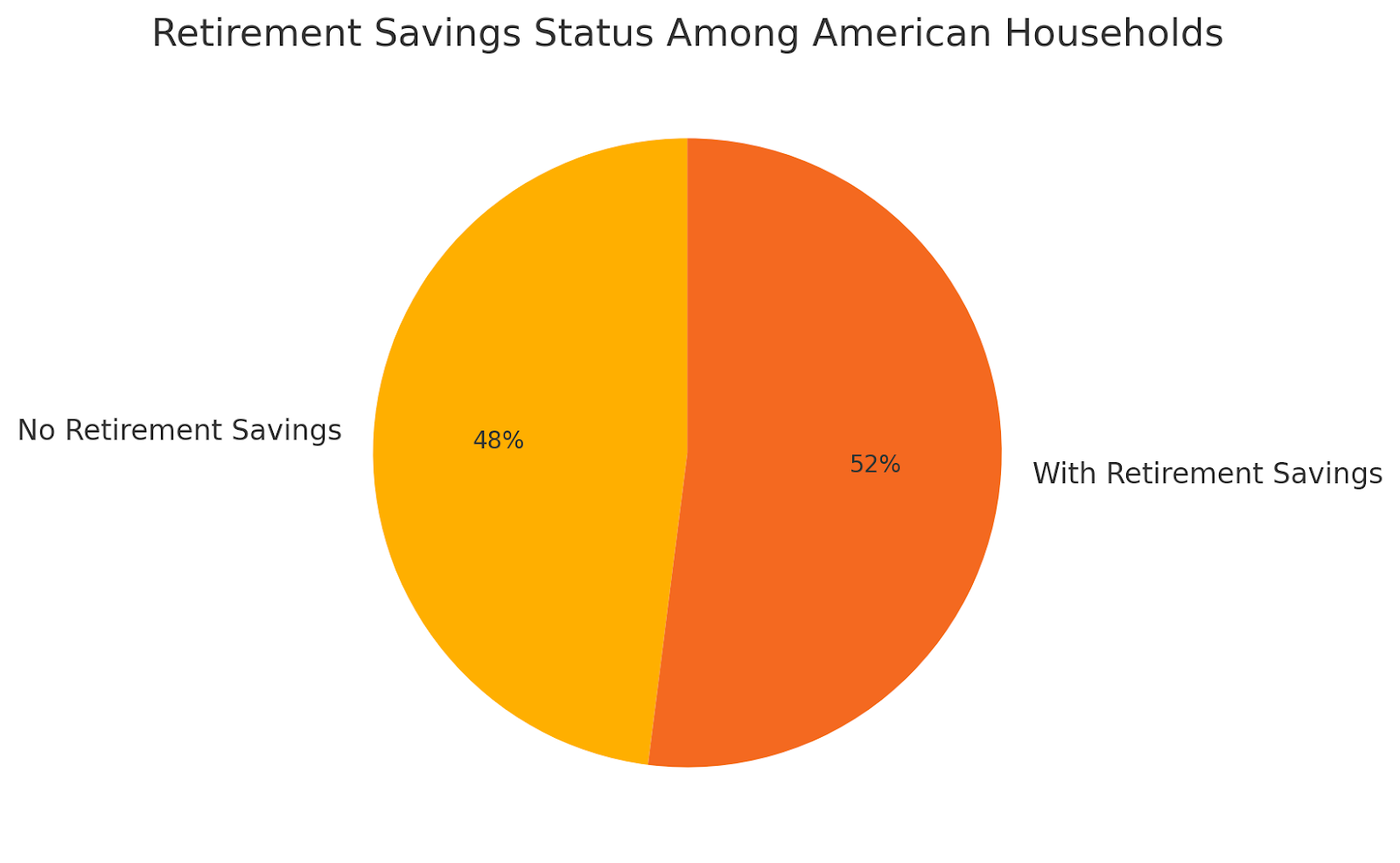

Quase metade das famílias americanas não têm nenhuma poupança para aposentadoria. Essas pessoas perdem as pausas e até mesmo o dinheiro grátis de seus empregadores. Não está economizando cedo o suficiente para cargos de pensão como um dos maiores arrependimentos financeiros das pessoas. As complexidades e os termos podem parecer opressores, então um à moda antiga é mais simples de entender. É mais fácil ficar com uma conta poupança normal. Mas isso significa que você provavelmente está pagando mais.

401 (k) e 403 (b): Você paga diretamente do seu salário e, na maioria das vezes, seu chefe o iguala

Planos 457 (b): como o descrito acima, mas para funcionários públicos e alguns funcionários de organizações sem fins lucrativos. Você sai com seu dinheiro, não importa quantos anos tenha deixado sua ocupação.

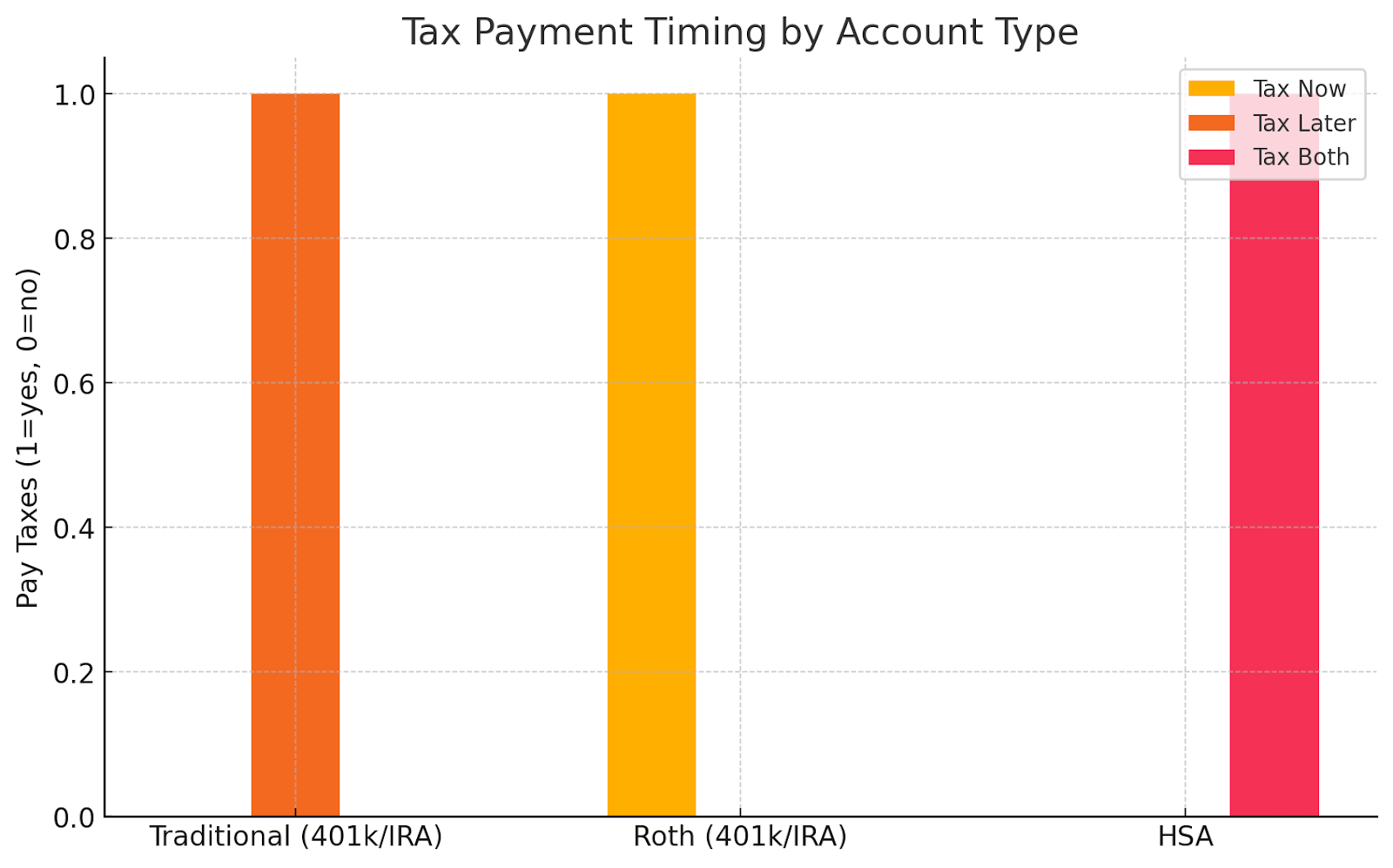

Conta de aposentadoria individual: a mais antiga, onde você mesmo a abre e só paga impostos ao sacar, possivelmente até mesmo sem impostos se seguir os regulamentos.

IRA tradicional: uma conta que você mesmo abre. As contribuições podem ser dedutíveis do imposto de renda e os investimentos aumentam com impostos diferidos até a retirada.

Roth IRA: Popular entre os poupadores mais jovens que esperam atingir uma faixa de impostos mais alta posteriormente.

SEP IRA: trabalhadores autônomos ou pequenas empresas, com mais capacidade de depósito do que outros veículos de poupança independentes.

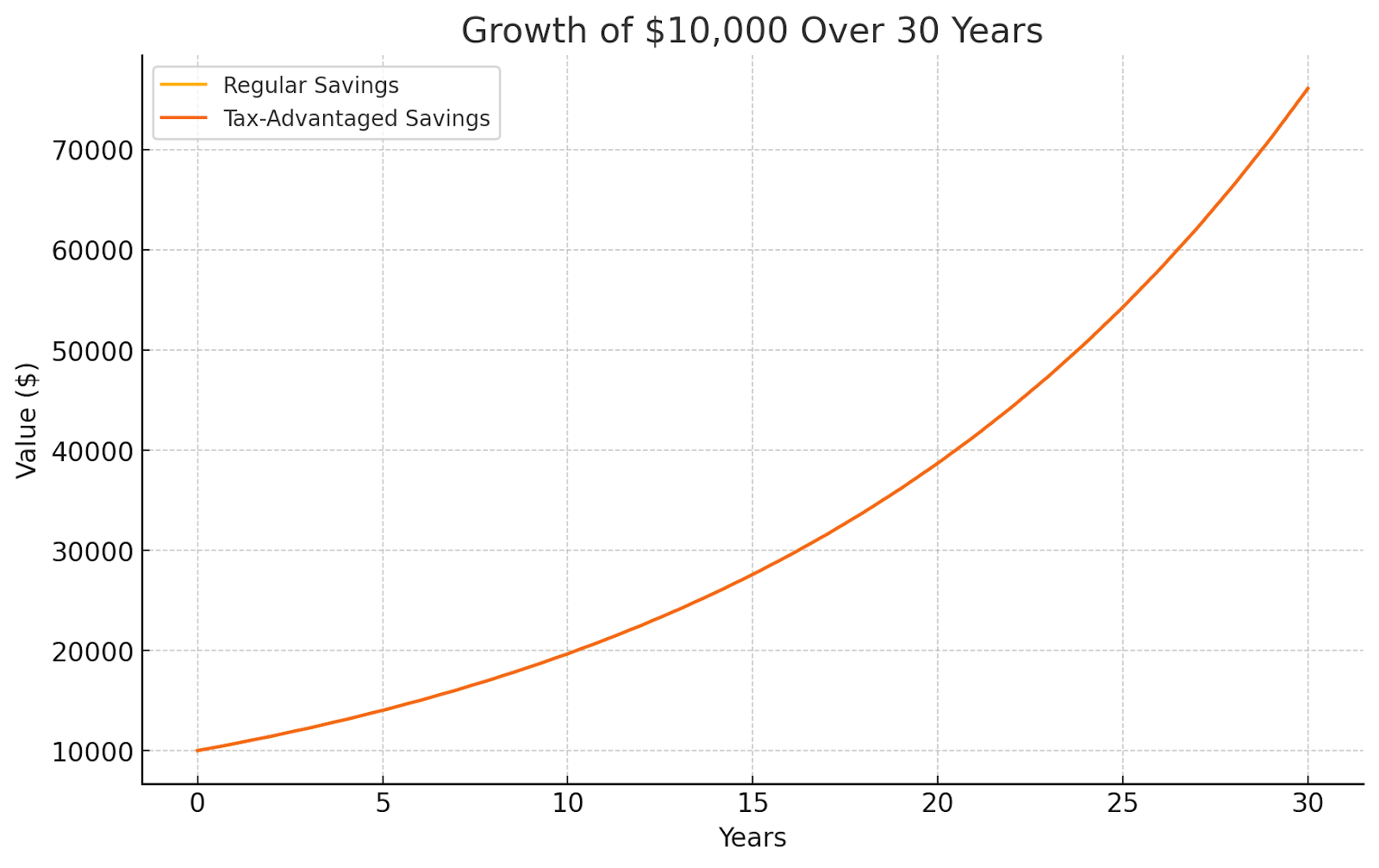

Maria, uma gerente de marketing de 32 anos, sempre teve dificuldade em reservar dinheiro para a aposentadoria. Quando seu empregador oferece um plano 401 (k) com uma equiparação dólar por dólar de até 5% de seu salário, ela decide contribuir com o total de 5%. Isso significa que para cada $200 que ela investe por salário, sua empresa adiciona outros $200 — dobrando instantaneamente suas economias. Ela escolhe uma combinação de fundos de índice para crescimento a longo prazo.

Como suas contribuições têm impostos diferidos, ela reduz sua renda tributável a cada ano. Aos 65 anos, o crescimento composto e a equidade entre empregadores transformam suas contribuições consistentes em um ninho de sete dígitos. Ela basicamente usou as regras tributárias e os incentivos de seu empregador para tornar a aposentadoria financeiramente confortável sem ter que “sentir” demais a redução da economia hoje.

Assistência médica

Nos Estados Unidos, as pessoas pagam muitas vezes mais do que pagam em outros países desenvolvidos. Um raio-X no Japão custa dez vezes menos do que nos EUA, assim como a pílula típica na Grã-Bretanha. Felizmente, os chefes da maioria das pessoas precisam alimentar os FSAs de acordo com a lei. Os trabalhadores podem usar o dinheiro para a saúde antes dos impostos, embora tenham regras mais rígidas, pois precisam ser usados ou você não poderá usufruir dos benefícios.

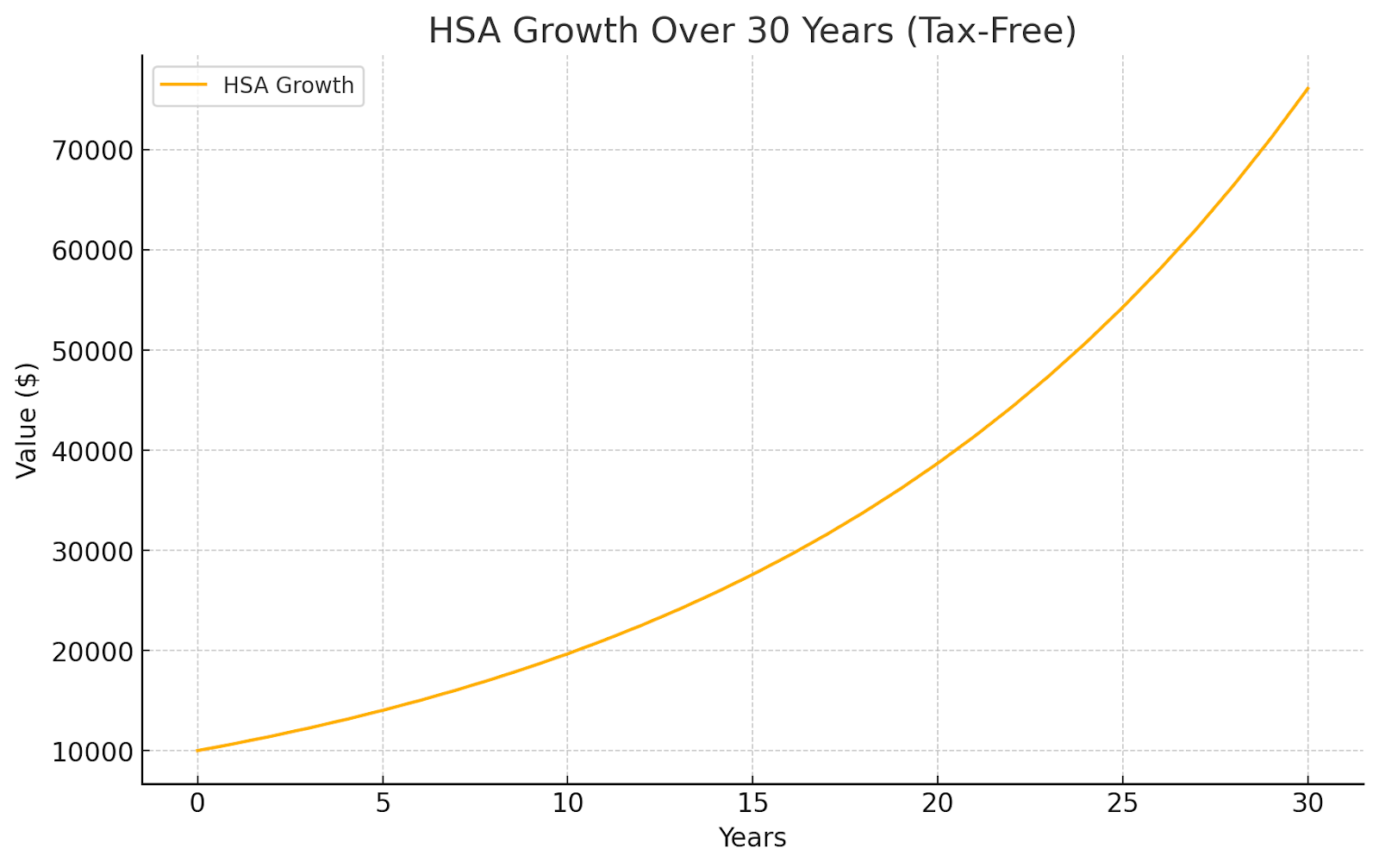

James, um designer gráfico freelancer de 40 anos, opta por um plano de saúde altamente dedutível para manter os prêmios mensais baixos. Ele abre um HSA e contribui com $3.000 por ano. Ele investe parte do saldo em fundos mútuos para que cresça com o tempo — isento de impostos.

Quando James precisa de um procedimento odontológico de $1.500, ele paga diretamente de seu HSA. Ele não apenas evita pagar impostos sobre o dinheiro usado para o tratamento, mas o crescimento do investimento na conta continua intocado para futuras necessidades de saúde.

Para seu trabalho de professor em tempo parcial, ele também usa um FSA para cobrir despesas previsíveis, como óculos prescritos e check-ups anuais. Ao usar as duas contas estrategicamente, ele reduz sua renda tributável e, ao mesmo tempo, garante que os custos médicos não afetem suas economias de emergência.

Faculdade e escolaridade

Veículos como esses são um sério impulsionador econômico e as doações não públicas totalizam 61 bilhões em doações privadas em 2024. Assim, pessoas com esse tipo de conta têm suas despesas escolares relaxadas.

529 planos

Coverdell

Isso pode se aplicar não apenas à faculdade, mas também à escolaridade das crianças, como no último caso, incluindo um potencial plano de ensino pré-pago.

Priya, uma desenvolvedora de software de 29 anos, quer dar à filha de 2 anos uma vantagem financeira. Ela abre um plano 529 e contribui com $200 por mês. Ela escolhe investimentos agressivos de crescimento enquanto sua filha é jovem, sabendo que tem 16 anos antes que os fundos sejam necessários.

Anos depois, quando sua filha é aceita em uma universidade de primeira linha, Priya retira o dinheiro isento de impostos para pagar mensalidades, livros e até mesmo moradia no campus. Graças a anos de crescimento composto e isento de impostos, o valor da conta dobrou, permitindo à Priya cobrir uma grande parte dos custos sem recorrer a empréstimos estudantis.

Planos de poupança ABLE para inválidos

Projetado para pessoas com deficiência guardarem dinheiro ou comprarem ativos e ainda defenderem seu direito a programas de saúde pública. Seus depósitos podem ser usados em habitação, educação e tecnologia assistiva.

O irmão mais novo de Samantha, Ethan, tem uma deficiência que limita seu potencial de ganho. Ela o ajuda a abrir uma conta ABLE, onde as contribuições crescem isentas de impostos e podem ser usadas para despesas relacionadas à deficiência sem comprometer sua elegibilidade para assistência governamental. Com o tempo, a conta financia coisas como tecnologia adaptativa, transporte e cursos de educação continuada.

Enquanto isso, em outro exemplo, Anthony — pai solteiro — usa uma Conta de Desenvolvimento Individual (IDA) oferecida por uma organização sem fins lucrativos local. Para cada $1 que ele economiza, o programa contribui com $3. Em três anos, ele tem o suficiente para lançar um pequeno negócio de catering, ao mesmo tempo em que recebe treinamento em educação financeira como parte do programa.

Avenidas alternativas

Programas governamentais e benefícios do empregador podem ajudar você a economizar, mas seu dinheiro não precisa parar por aí. Embora as contas tradicionais com vantagens fiscais protejam e aumentem sua riqueza lentamente, plataformas de financiamento coletivo como Maclear permitem que você dedique parte de suas economias ao financiamento do progresso no mundo real.

A Maclear usa pontuação de crédito avançada para conectar investidores a empresas que, de outra forma, teriam dificuldade em acessar o crédito, distribuindo o risco entre muitos patrocinadores e oferecendo retornos competitivos. É uma forma de manter seu dinheiro avançando, não apenas em uma conta.

Estratégias inteligentes para essas contas

Agora vamos falar sobre como usar essas contas com sabedoria.

1. Faça com que seu empregador corresponda primeiro

Dinheiro grátis sempre deve ser sua prioridade. Se seu empregador igualar as contribuições de 401 (k), invista pelo menos o suficiente para obter a contribuição completa. Onde mais você pode obter um retorno instantâneo de 100%?

2. Escolha o pedido certo

Aqui está uma abordagem comum que funciona bem:

401 (k) até a equiparação do empregador

Maximize seu HSA (se você tiver um)

Contribua para um IRA (Roth se você se qualificar)

Coloque o que sobrou de volta em seu 401 (k)

3. Pense em seus impostos

Escolha entre o tradicional e o Roth, com base na sua situação:

Escolha Roth se: Você é jovem, ainda não ganha muito dinheiro ou acha que os impostos aumentarão quando você se aposentar

Seja tradicional se: você está em seus anos de pico de renda e espera ter menos renda na aposentadoria

4. Deixe isso em paz

Sacar dinheiro cedo dói de três maneiras. Você paga impostos. Você paga multas. E você perde todo esse crescimento futuro. Ao trocar de emprego, transforme seu antigo 401 (k) em um IRA ou no plano de seu novo empregador. Não sacar.

Aqui estão alguns erros que as pessoas cometem:

Não conseguir a equiparação total do empregador — Este é o dinheiro grátis que você está perdendo

Esquecendo os HSAs: as pessoas perdem a única conta com três vantagens fiscais

Escolhendo o tipo errado: pense em sua situação fiscal antes de escolher o tradicional ou o Roth

Jogando de forma muito segura: com décadas até a aposentadoria, você provavelmente precisa de investimentos que possam crescer

Não aumentar as contribuições: à medida que você ganha mais, economize mais

Embrulhando

Os veículos de poupança fiscal são poderosos na construção de riqueza. Mas começar agora é fundamental — o tempo é o ingrediente necessário para que uma estratégia realmente valha a pena. Os benefícios melhoram quanto mais tempo eles ficam livres dos encargos fiscais. Mesmo pequenas quantidades são importantes. Abra uma conta, automatize as economias e aumente-as sempre que possível. Anos depois, você ficará muito feliz por tê-los protegido de impostos extras.

Quando seus veículos de poupança estiverem operando, faça seu dinheiro funcionar para sempre. Com Maclear No crowdlending, você pode apoiar empreendimentos de alto impacto e obter retornos estáveis, sem a volatilidade do mercado de ações.