Crowd & Crypto Lending in Großbritannien: Vorschriften, Steuern und zukünftige Entwicklungen

30.09.2025

6

Das Vereinigte Königreich, seit langem führend in der Finanzinnovation, beschreitet nun neue Wege und definiert seinen Crowdlending- und Kryptowährungsraum neu.

In diesem Leitfaden werden wir die neuesten regulatorischen Maßnahmen, sich ändernden Steuergesetze und neue Entwicklungen untersuchen, die versprechen, die digitale Finanzlandschaft des Vereinigten Königreichs zu beeinflussen. Wir verwenden Daten, Geschäftsfallstudien und internationale Vergleiche, um sicherzustellen, dass Sie sich ein klares Bild von den wichtigsten Steuervorschriften und zukünftigen Entwicklungen im Vereinigten Königreich machen.

Crowdlending ist mehr als nur ein Schlagwort; es ist ein wertvolles Finanzinstrument, das Unternehmer und kleine Unternehmen mit Investoren verbindet, die Innovationen unterstützen wollen.

So haben beispielsweise einige Crowdlending-Plattformen die Auszahlung von Krediten in Milliardenhöhe erleichtert, was erhebliche soziale und wirtschaftliche Auswirkungen hatte. Schließlich haben sie die Kreditlandschaft für britische Unternehmen effektiv verändert.

In diesem sich entwickelnden Markt ist ein solches herausragendes Unternehmen Maclear, das transparente Risikoteilung mit fortschrittlichen Kreditbewertungsinstrumenten kombiniert. Ihre Plattform ermöglicht es Anlegern, selbstbewusst an Crowdfunding-Möglichkeiten teilzunehmen und Technologien zu nutzen, um Lücken zu schließen, die durch traditionelle Finanzierungen entstanden sind.

Der regulatorische Rahmen des Vereinigten Königreichs

Das Behörde für Finanzgebaren (FCA) ist das britische Gremium, das dafür zuständig ist, sicherzustellen, dass Innovationen parallel zum Anlegerschutz voranschreiten. Beachten Sie diese wichtigen Schutzmaßnahmen:

Regulatorische Säule

Was es für Anleger bedeutet

Kapitaladäquanz

Plattformen müssen robuste Finanzreserven aufrechterhalten – einen „Notgroschen", der Ihre Investitionen bei Abschwüngen schützt.

Risikooffenlegung

Diese detaillierten Berichte geben Anlegern Einblick in die Kreditwürdigkeit der Kreditnehmer und historische Ausfallraten.

Operative Transparenz

Regelmäßige, offene Offenlegungen über Kreditnehmerprofile und -leistung schaffen Vertrauen und ermöglichen fundierte Entscheidungen.

Diese von der FCA implementierten Kontrollen gehen über einfache administrative Kontrollkästchen hinaus.

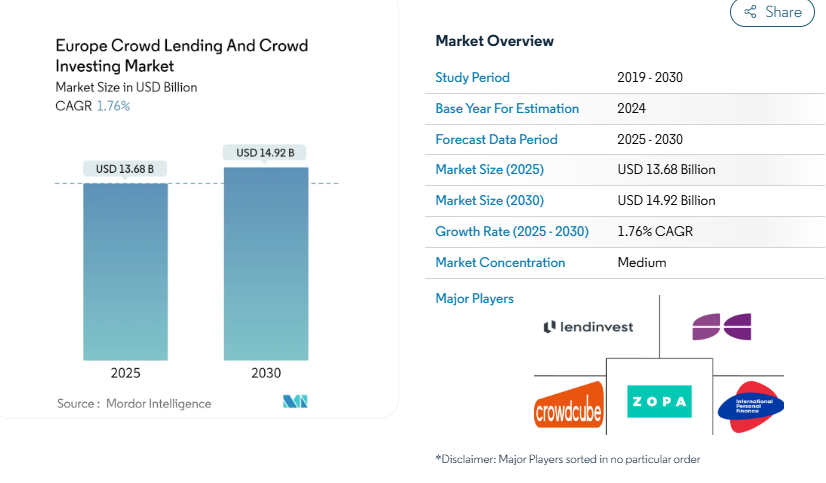

Laut einer Studie von Mordor Intelligence werden reguliertes Crowdlending und Crowdinvesting in Europa von 2025 bis 2030 voraussichtlich mit einer jährlichen jährlichen Wachstumsrate von 1,76% wachsen.

Diese Abbildung zeigt, dass diese Kontrollen ein marktstabilisierendes, lebendiges Sicherheitsnetz sind.

Krypto in Großbritannien

Kryptowährungen haben den Ruf, ein unerforschtes, aufregendes, aber unsicheres Finanzgebiet zu sein. Das Vereinigte Königreich ergreift umfangreiche Maßnahmen, um diese digitalen Vermögenswerte im Zuge ihrer Entwicklung in einen transparenten und soliden Rahmen zu bringen.

Konzentrieren wir uns für einen Moment darauf.

Wichtige Fortschritte in der Kryptoregulierung

Obwohl das Vereinigte Königreich noch keine eigenständige Kryptogesetzgebung verabschiedet hat, arbeitet es hart daran, Richtlinien zur Regulierung des digitalen Bankwesens zu erlassen. Im Folgenden sind einige der wichtigsten Maßnahmen aufgeführt, die das Land ergriffen hat:

Erweiterte FCA-Aufsicht: Die FCA verlangt nun, dass Krypto-Börsen, Depotbanken und andere Krypto-Asset-Dienstleister (CASPs) sich registrieren und die strengen Know Your Customer (KYC) - und Anti-Geldwäsche-Vorschriften (AML) einhalten. Diese Anforderung garantiert, dass innovative Unternehmen verantwortungsbewusst arbeiten.

Das Gesetz über Immobilien (digitale Vermögenswerte): Das Vereinigte Königreich führte diese Maßnahme 2024 ein. Es führt eine neue Kategorie für digitale Vermögenswerte als persönliches Eigentum ein, wodurch den Besitzern von Kryptowährungen genauere gesetzliche Rechte und ein besserer Schutz vor Betrug und Diebstahl eingeräumt werden.

Regulierung von Stablecoin- und Krypto-Krediten: Das britische Finanzministerium erlässt Zollvorschriften, da Stablecoins zu einer alltäglichen Zahlungsmethode werden und die Kreditvergabe von Kryptowährungen stark ansteigt. Diese Regeln erfordern eine Offenlegung im Prospektformat und einen angemessenen Schutz der Vermögenswerte, wobei Stablecoins auf eine Weise behandelt werden, die denen herkömmlicher Wertpapiere ähnelt.

Laut einem aktuellen Rahmenentwurf, der im Global Crypto Regulation Report 2025 von PwC erwähnt wird, gehen Branchenexperten davon aus, dass ein klarer regulatorischer Rahmen das Vertrauen der Anleger in den britischen Markt für digitale Vermögenswerte stärken wird.

Die sich ändernde Regulierungslandschaft

Hier ist ein Blick auf das neue Framework.

Aspekt

Aktueller Rahmen

Zukünftige Entwicklungen

Registrierung & Lizenzierung

FCA-Registrierung für Krypto-Börsen und Verwahrer.

Erweiterte AML/KYC-Protokolle im Rahmen einer neuen Kryptoassets-Verordnung, die mit FSMA integriert ist, um eine tiefere Aufsicht zu bieten.

Stablecoin-Regulierung

Treasury-Richtlinien ausstehend bis zur vollständigen Rahmenintegration.

Stablecoins werden als Wertpapiere mit robusten Anforderungen an Deckung und Offenlegung reguliert.

Aufsichtsrechtliche Anforderungen

Ad-hoc-Bestimmungen über bestehende FCA-Richtlinien (z.B. CASS).

Einführung spezialisierter Richtlinien (z.B. CRYPTOPRU) zur Standardisierung von Kapital, Governance und Risikooffenlegungen.

Britische Krypto- und Crowdlending- Besteuerung: ein zweischneidiges Schwert

Crowdlending und Krypto sind mit unterschiedlichen Steuerpflichten verbunden, die jeder verantwortungsbewusste und erfolgreiche Investor kennen muss.

Crowdlending Steuern

Wenn Sie in Crowdfunding-Plattformen investieren, gehören zu Ihren Steuerpflichten in der Regel:

Zinserträge: Die britische Regierung behandelt Einnahmen aus Krediten als persönliches Einkommen und besteuert sie mit Sätzen zwischen 20 und 45%, abhängig von Ihrem Gesamteinkommen.

Kapitalgewinne: Die Regierung kann Gewinne aus dem Handel mit Krediten auf Sekundärmärkten der Kapitalertragsteuer (CGT) unterwerfen.

Verlustausgleich: Das System ermöglicht die Verlustberichterstattung, um Gewinne auszugleichen, und schützt so Ihr Gesamtportfolio in Zeiten voller Volatilität.

Neue Kryptosteuern

Die des Vereinigten Königreichs Kryptosteuerlandschaft ist reif für wichtige Aktualisierungen, die auf internationalen Standards und innenpolitischen Anpassungen beruhen:

Kapitalgewinne aus Kryptotransaktionen: Gewinne aus dem Verkauf von Krypto unterliegen entweder einem Steuersatz von 10% oder 20%, abhängig von Ihrer Einkommensklasse.

Einkommenssteuer auf Krypto-Einnahmen: Krypto, das durch Staking oder Mining verdient wird, gilt als reguläres Einkommen.

Verbesserte Berichterstattung unter OECD-KARTE: Anbieter müssen ab Anfang 2026 detaillierte Informationen zu Kryptowährungstransaktionen sammeln. Daher müssen sie genaue Aufzeichnungen führen, um schwere Bußgelder zu vermeiden.

Ziel dieser Änderungen ist es, gleiche Wettbewerbsbedingungen zu schaffen, Innovation und Rechenschaftspflicht zu fördern und sicherzustellen, dass digitale Transaktionen den etablierten Standards entsprechen.

Erkenntnisse aus akademischer und empirischer Forschung

Forscher aus Wissenschaft und Wirtschaft untersuchen zunehmend die Auswirkungen von Transparenz und Regulierung auf die Marktstabilität bei Kryptowährungen und Crowdlending.

Laut einer mehrjährigen Studie des Cambridge Centre for Alternative Finance wiesen Plattformen mit einem höheren Maß an Transparenz und Kapitalversorgung die Ausfallraten zwischen 12 und 15 Prozent niedriger auf. Starke Angaben zu Risiken standen in engem Zusammenhang mit einem höheren Anlegervertrauen und einer Marktexpansion.

Die London School of Economics (LSE) und andere Institutionen geben an, dass transparente regulatorische Rahmenbedingungen die Volatilität des Kryptowährungsmarktes verringern. Länder mit strengeren AML/KYC-Vorschriften berichten beispielsweise von höheren Verbraucherschutzbewertungen und einem Anstieg des gesamten Handelsvolumens von Kryptowährungsanlagen um 10%.

In der Zwischenzeit geht das Journal of Financial Stability davon aus, dass Anleger eher aktiv an Crowdlending- und Kryptowährungsinvestitionen teilnehmen, wenn sie durch verbesserte Offenlegungen und ein ausgewogenes regulatorisches Umfeld gut informiert sind.

Politische Auswirkungen und Anlegerverhalten

Die jüngsten regulatorischen Fortschritte und politischen Änderungen wirken sich nicht nur auf die Marktdynamik aus, sondern wirken sich auch auf das Anlegerverhalten aus. Aufgrund der zunehmenden Offenheit und gründlichen Berichterstattung wechseln Anleger von kurzfristigen Spekulationen zu längerfristigen, zuverlässigen Crowdlending- und Kryptowährungsinvestitionen.

Dank optimierter Steuervorschriften und verbesserter Offenlegungsvorschriften können Anleger nun Risiken bewerten und mindern. Umfragen zufolge ist das Vertrauen der Anleger in die Kryptowährungsmärkte aufgrund der jüngsten Transparenz um etwa 8% gestiegen.

Wir beobachten auch einen breiteren Verteilungseffekt in der gesamten Wirtschaft, da immer mehr normale Anleger ihre ersten Streifzüge in diese Märkte unternehmen, was auf verstärkte Programme zur Anlegerbildung zurückzuführen ist, die durch Regierungspolitik und Forschung unterstützt werden.

Die Zukunft visualisieren

Hier ist eine aktualisierte ASCII-Zahl, die die Entwicklung darstellt, damit Sie besser verstehen, wie diese Muster und Forschungsergebnisse zusammengekommen sind:

Zukünftige Entwicklungen: Den Weg in die Zukunft planen

Sowohl Crowdlending als auch Kryptowährung bieten spannende Aussichten, da sich die britische Finanzlandschaft verändert, aber sie erfordern auch Flexibilität und Weitblick. Denken Sie über diese bevorstehenden Entwicklungen nach:

Da immer mehr Crowdlending- und Krypto-Kreditplattformen künstliche Intelligenz und maschinelles Lernen einsetzen, um die Bewertungsmethoden für Kreditnehmer zu verbessern, sind die Erwartungen hoch, dass die Ausfallraten weiter sinken und das Vertrauen der Anleger steigen wird.

Eine stärkere Einbindung von Banken und Vermögensverwaltern würde zu noch strengeren Governance- und Risikomanagementstandards führen. Die FCA wird ihre Aufsichtsstrukturen weiter modifizieren, um robuste Anlegerschutzprogramme zu entwickeln, die mit den schnellen Innovationen Schritt halten können.

Letzte Gedanken: Wir freuen uns auf eine Zukunft verantwortungsvoller Innovationen

Das britische Finanzökosystem befindet sich in einer herausfordernden und doch aufregenden Transformation. Im digitalen Zeitalter sind Crowdlending und Kryptowährung mehr als nur Trendbegriffe. Sie verändern die Art und Weise, wie wir Kapital beschaffen, verwalten und erweitern. Investoren, Innovatoren, starke regulatorische Rahmenbedingungen, gut durchdachte Steuergesetze und durch Forschungsergebnisse gestützte Erkenntnisse sind der sicherste Weg, um eine erfolgreiche Zukunft zu sichern.

Für britische Anleger, die eine zuverlässige, technologieorientierte Plattform suchen, die auf starken regulatorischen Werten basiert, bietet Maclear eine in der Schweiz verwurzelte Alternative, die auf Transparenz, Risikominderung und konsistente Renditen ausgelegt ist.