Empréstimos coletivos e criptográficos no Reino Unido: regulamentações, tributação e desenvolvimentos futuros

30.09.2025

6

O Reino Unido, líder de longa data em inovação financeira, agora está abrindo novos caminhos e redefinindo seu espaço de crowdlending e criptomoedas.

Neste guia, examinaremos as ações regulatórias mais recentes, as mudanças nas leis tributárias e os novos desenvolvimentos que prometem influenciar o cenário financeiro digital do Reino Unido. Usaremos dados, estudos de caso de negócios e comparações internacionais para garantir que você tenha uma visão clara das principais regulamentações tributárias e dos desenvolvimentos futuros no Reino Unido.

O crowdlending é mais do que apenas um slogan; é uma ferramenta financeira valiosa que conecta empreendedores e pequenas empresas a investidores ansiosos por apoiar a inovação.

Por exemplo, algumas plataformas de crowdlending facilitaram o desembolso de bilhões de libras em empréstimos, tendo um impacto social e econômico significativo; afinal, elas transformam efetivamente o cenário de empréstimos para empresas do Reino Unido.

Neste mercado em evolução, um desses destaques é Maclear, que combina compartilhamento transparente de riscos com ferramentas avançadas de avaliação de crédito. Sua plataforma capacita os investidores a participarem com confiança nas oportunidades de financiamento coletivo, aproveitando a tecnologia para preencher as lacunas deixadas pelo financiamento tradicional.

A estrutura regulatória do Reino Unido

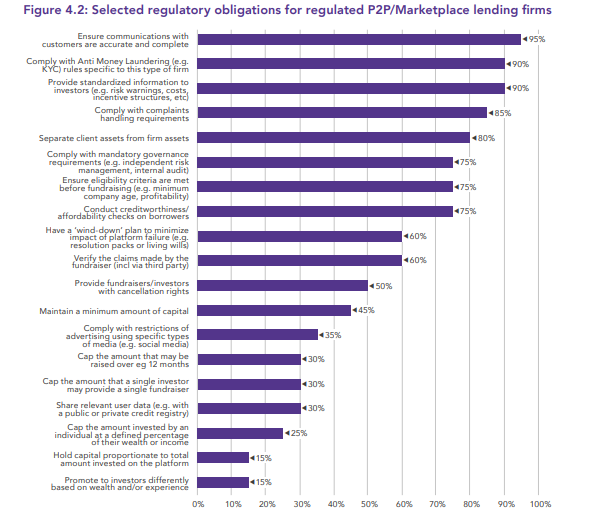

O Autoridade de conduta financeira (FCA) é o órgão do Reino Unido encarregado de garantir que a inovação prossiga junto com a proteção dos investidores. Considere estas principais medidas de proteção:

Regulatory pillar

What it means for investors

Capital adequacy

Platforms must maintain robust financial reserves – a "rainy day" fund that cushions your investments during downturns.

Risk disclosures

These detailed reports give investors insight into borrower creditworthiness and historical default rates.

Operational transparency

Regular, open disclosures on borrower profiles and performance build trust and enable self-informed decisions.

Esses controles implementados pela FCA vão além de simples caixas de seleção administrativas.

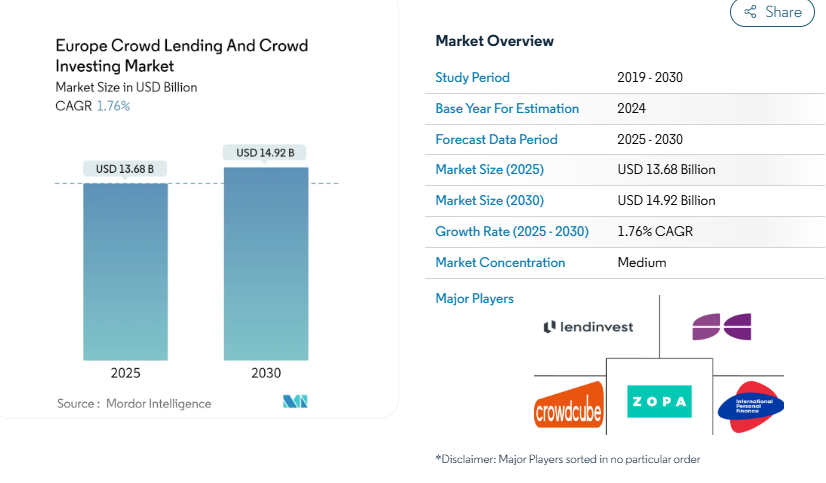

De acordo com uma pesquisa da Mordor Intelligence, espera-se que o financiamento coletivo regulamentado e o investimento coletivo na Europa cresçam a um CAGR anual de 1,76% de 2025 a 2030.

Esta figura ilustra que esses controles são uma rede de segurança viva e estabilizadora do mercado.

Criptografia no Reino Unido

As criptomoedas têm a reputação de serem um território financeiro desconhecido, empolgante, mas incerto. O Reino Unido está tomando medidas significativas para transformar esses ativos digitais em uma estrutura transparente e forte à medida que evoluem.

Vamos nos concentrar nisso por um momento.

Avanços importantes na regulamentação de criptomoedas

Embora o Reino Unido ainda não tenha aprovado uma legislação autônoma sobre criptomoedas, está trabalhando duro para promulgar diretrizes para regular o banco digital. Abaixo estão algumas das ações cruciais que o país tomou:

Supervisão expandida da FCA: a FCA agora exige que as bolsas de criptomoedas, custodiantes e outros provedores de serviços de ativos criptográficos (CASPs) se registrem e cumpram os rígidos regulamentos de Know Your Customer (KYC) e de combate à lavagem de dinheiro (AML). Esse requisito garante que empresas inovadoras funcionem com responsabilidade.

A Lei de Propriedade (Ativos Digitais): O Reino Unido introduziu essa medida em 2024. Ele estabelece uma nova categoria para ativos digitais como propriedade pessoal, dando aos proprietários de criptomoedas direitos legais mais precisos e proteções mais fortes contra fraude e roubo.

Stablecoin e regulamentação de empréstimos criptográficos: O Tesouro do Reino Unido está criando regulamentações personalizadas à medida que as stablecoins se tornam um método de pagamento comum e os empréstimos de criptomoedas aumentam. Essas regras exigirão divulgações em estilo de prospecto e proteção adequada de ativos de apoio, tratando as stablecoins de maneira semelhante às dos títulos convencionais.

De acordo com um projeto de estrutura recente mencionado no Relatório Global de Regulamentação de Criptomoedas da PwC de 2025, especialistas do setor prevêem que uma estrutura regulatória clara aumentará a confiança dos investidores no mercado de ativos digitais do Reino Unido.

O cenário de mudanças nas regulamentações

Aqui está uma visão geral da nova estrutura.

Aspect

Current Framework

Future Developments

Registration & Licensing

FCA registration for crypto exchanges and custodians.

Advanced AML/KYC protocols under a new Cryptoassets Order integrated with FSMA to offer deeper oversight.

Stablecoin Regulation

Treasury guidelines pending full framework integration.

Stablecoins will be regulated as securities with robust backing and disclosure requirements.

Prudential Requirements

Ad hoc provisions via existing FCA guidelines (e.g., CASS).

Introduction of specialized guidelines (e.g., CRYPTOPRU) to standardize capital, governance, and risk disclosures.

Tributação de criptomoedas e empréstimos coletivos no Reino Unido: uma faca de dois gumes

O financiamento coletivo e a criptografia têm obrigações fiscais distintas que todo investidor responsável e bem-sucedido deve conhecer.

Impostos sobre empréstimos coletivos

Quando você investe em plataformas de crowdlending, suas responsabilidades fiscais geralmente incluem:

Receita de juros: O governo do Reino Unido trata a renda de empréstimos como renda pessoal e a tributa com taxas que variam de 20% a 45%, dependendo de seus ganhos totais.

Ganhos de capital: O governo pode sujeitar os lucros da negociação de empréstimos em mercados secundários ao Imposto sobre Ganhos de Capital (CGT).

Compensação de perdas: o sistema permite que o relatório de perdas compense os ganhos, protegendo assim seu portfólio geral durante períodos de volatilidade.

Impostos criptográficos emergentes

Do Reino Unido Cenário tributário criptográfico está pronta para atualizações significativas impulsionadas por padrões internacionais e ajustes de políticas domésticas:

Ganhos de capital para transações criptográficas: os lucros da venda de criptomoedas atraem uma alíquota de imposto de 10% ou 20%, dependendo de sua faixa de renda.

Imposto de renda sobre ganhos criptográficos: A criptomoeda obtida com estaqueamento ou mineração é considerada renda regular.

Relatórios aprimorados em CARTÃO OCDE: Os provedores precisarão coletar informações detalhadas sobre transações de criptomoedas a partir do início de 2026. Portanto, eles devem manter registros precisos para evitar multas severas.

O objetivo por trás dessas mudanças é nivelar o campo de atuação, promover inovação e responsabilidade e garantir que as transações digitais estejam em conformidade com os padrões estabelecidos.

Insights da pesquisa acadêmica e empírica

Pesquisadores acadêmicos e empresariais estão examinando cada vez mais o impacto da transparência e da regulamentação na estabilidade do mercado de criptomoedas e empréstimos coletivos.

De acordo com um estudo plurianual conduzido pelo Cambridge Centre for Alternative Finance, plataformas com maiores níveis de transparência e suficiência de capital tiveram taxas de inadimplência entre 12 e 15% mais baixas. As fortes divulgações de risco foram fortemente associadas à maior confiança dos investidores e à expansão do mercado.

A London School of Economics (LSE) e outras instituições afirmam que estruturas regulatórias transparentes reduzem a volatilidade do mercado de criptomoedas. Por exemplo, países com regulamentações AML/KYC mais rígidas relatam classificações mais altas de proteção ao consumidor e um aumento de 10% no volume total de negociação de ativos criptográficos.

Enquanto isso, o Journal of Financial Stability afirma que é mais provável que os investidores se envolvam ativamente em empréstimos coletivos e investimentos em criptomoedas quando estão bem informados por meio de divulgações aprimoradas e de um ambiente regulatório equilibrado.

Impacto da política e comportamento do investidor

Além de afetar a dinâmica do mercado, os recentes avanços regulatórios e mudanças nas políticas também afetam o comportamento dos investidores. Devido à maior abertura e aos relatórios completos, os investidores estão migrando da especulação de curto prazo para investimentos confiáveis e de longo prazo em empréstimos coletivos e criptomoedas.

Graças às regulamentações tributárias simplificadas e às divulgações aprimoradas, os investidores agora podem avaliar e mitigar riscos. De acordo com pesquisas, a confiança dos investidores nos mercados de criptomoedas aumentou aproximadamente 8% devido à transparência recente.

Também estamos testemunhando um impacto distributivo mais amplo em toda a economia, à medida que mais investidores comuns fazem suas incursões iniciais nesses mercados, graças ao aumento dos programas de educação de investidores apoiados por políticas e pesquisas governamentais.

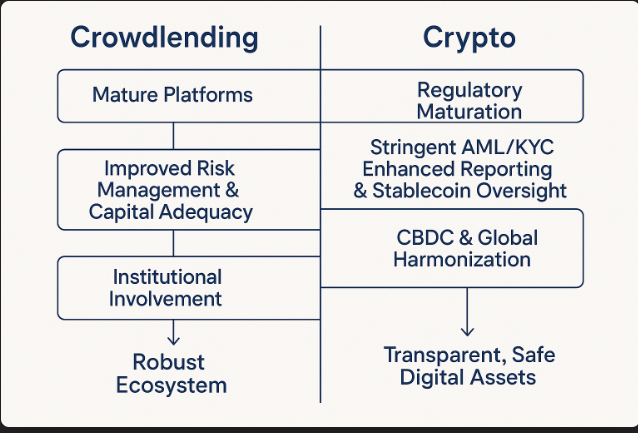

Visualizando o futuro

Aqui está uma figura ASCII atualizada que mostra a evolução para ajudar você a entender como esses padrões e os resultados da pesquisa se uniram:

Desenvolvimentos futuros: traçando o caminho a seguir

Tanto o financiamento coletivo quanto a criptomoeda apresentam perspectivas empolgantes à medida que o cenário financeiro do Reino Unido muda, mas também exigem flexibilidade e previsão. Pense nos próximos desenvolvimentos:

À medida que mais plataformas de empréstimos coletivos e criptomoedas adotam inteligência artificial e aprendizado de máquina para aprimorar os métodos de avaliação de mutuários, as expectativas são altas de que as taxas de inadimplência continuem diminuindo e a confiança dos investidores aumente.

Um maior envolvimento por parte dos bancos e gestores de ativos levaria a padrões ainda mais fortes de governança e gerenciamento de riscos. A FCA continuará modificando suas estruturas de supervisão para criar programas robustos de proteção ao investidor que possam acompanhar a rápida inovação.

Considerações finais: abraçando um futuro de inovação responsável

O ecossistema financeiro do Reino Unido está passando por uma transformação desafiadora, mas empolgante. Na era digital, o financiamento coletivo e a criptomoeda são mais do que apenas termos modernos; eles estão remodelando a forma como levantamos, administramos e expandimos o capital. Investidores, inovadores, estruturas regulatórias sólidas, leis tributárias bem ponderadas e insights apoiados por pesquisas são a maneira mais segura de garantir um futuro próspero.

Para investidores do Reino Unido que buscam uma plataforma confiável e tecnológica alinhada com fortes valores regulatórios, a Maclear oferece uma alternativa com raízes suíças, projetada para transparência, mitigação de riscos e retornos consistentes.

PERGUNTAS FREQUENTES

What is crowdlending and how does it work in the UK?▼

Crowdlending is a financial tool that connects entrepreneurs and small businesses with investors who want to support innovation. In the UK, crowdlending platforms have facilitated billions of pounds in loans, significantly impacting the lending landscape.

Platforms like Maclear combine transparent risk-sharing with advanced credit evaluation tools, allowing investors to participate confidently in crowdlending opportunities while leveraging technology to bridge gaps left by traditional financing.

What regulatory protections exist for crowdlending investors?▼

The Financial Conduct Authority (FCA) oversees crowdlending in the UK with three key protective measures:

Capital adequacy: Platforms must maintain robust financial reserves to protect investments during downturns

Risk disclosures: Detailed reports provide insight into borrower creditworthiness and historical default rates

Operational transparency: Regular disclosures on borrower profiles and performance enable informed decisions

Research shows that regulated crowdlending in Europe is expected to grow at 1.76% CAGR from 2025 to 2030.

What are the current crypto regulations in the UK?▼

The UK is developing a comprehensive framework for cryptocurrency regulation:

FCA oversight: Crypto exchanges and custodians must register and adhere to strict KYC and AML regulations

Property (Digital Assets) Bill (2024): Establishes digital assets as personal property with legal protections

Stablecoin regulation: The Treasury is creating regulations requiring disclosure and asset backing similar to securities

Future developments include advanced AML/KYC protocols and specialized guidelines (CRYPTOPRU) for capital and risk management.

How is crowdlending income taxed in the UK?▼

Crowdlending investments have specific tax obligations:

Interest income: Treated as personal income, taxed at 20% to 45% depending on your total earnings

Capital gains: Profits from trading loans in secondary markets may be subject to Capital Gains Tax (CGT)

Loss offsetting: You can report losses to offset gains, protecting your portfolio during volatility

What are the tax implications for cryptocurrency in the UK?▼

Cryptocurrency taxation in the UK includes:

Capital gains: Profits from selling crypto are taxed at 10% or 20% depending on your income bracket

Income tax: Crypto earned from staking or mining is treated as regular income

Enhanced reporting: Under OECD CARF standards, providers must gather detailed transaction information starting in early 2026

These changes aim to promote innovation, accountability, and ensure digital transactions comply with established standards.

How do regulations impact market stability and investor confidence?▼

Academic research demonstrates significant benefits of regulation:

Platforms with higher transparency and capital sufficiency have 12-15% lower default rates (Cambridge Centre for Alternative Finance)

Countries with stricter AML/KYC regulations report a 10% increase in crypto trading volume and higher consumer protection ratings

Recent transparency improvements have increased investor confidence by approximately 8%

Investors are shifting from short-term speculation to longer-term, reliable investments thanks to enhanced disclosures and balanced regulations.

What future developments can we expect?▼

The UK's financial landscape is evolving with exciting prospects:

AI and machine learning: Platforms are adopting advanced technologies to enhance borrower evaluation and reduce default rates

Institutional involvement: Increased participation from banks and asset managers will strengthen governance and risk management standards

Enhanced FCA oversight: Continued modifications to supervisory structures for robust investor protection

These developments promise to make crowdlending and cryptocurrency more secure, transparent, and accessible for all investors.