Préstamos colectivos y criptográficos en el Reino Unido: regulaciones, impuestos y desarrollos futuros

30.09.2025

6

El Reino Unido, líder desde hace mucho tiempo en innovación financiera, ahora está abriendo nuevos caminos y redefiniendo su espacio de crowdlending y criptomonedas.

En esta guía, examinaremos las medidas reglamentarias más recientes, los cambios en las leyes fiscales y los nuevos desarrollos que prometen influir en el panorama financiero digital del Reino Unido. Utilizaremos datos, estudios de casos empresariales y comparaciones internacionales para asegurarnos de que tienes una idea clara de las principales normativas tributarias y de la evolución futura en el Reino Unido.

El crowdlending es más que un simple eslogan; es una valiosa herramienta financiera que conecta a emprendedores y pequeñas empresas con inversores deseosos de apoyar la innovación.

Por ejemplo, algunas plataformas de crowdlending han facilitado el desembolso de miles de millones de libras en préstamos, lo que ha tenido un importante impacto social y económico; al fin y al cabo, transforman de manera efectiva el panorama crediticio para las empresas del Reino Unido.

En este mercado en evolución, uno de los más destacados es Maclear, que combina una distribución transparente de los riesgos con herramientas avanzadas de evaluación crediticia. Su plataforma permite a los inversores participar con confianza en las oportunidades de financiación colectiva, aprovechando la tecnología para cerrar las brechas que deja la financiación tradicional.

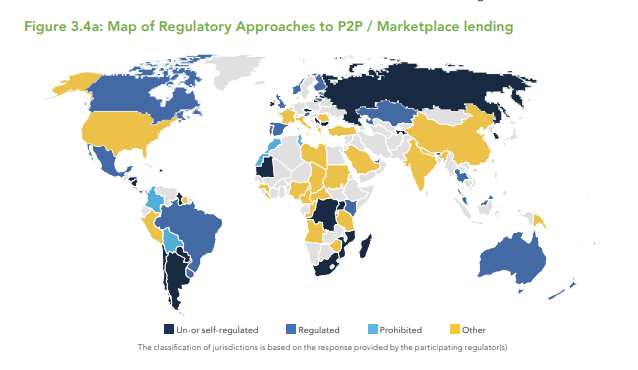

El marco regulatorio del Reino Unido

El Autoridad de Conducta Financiera (FCA) es el organismo del Reino Unido encargado de garantizar que la innovación vaya acompañada de la protección de los inversores. Tenga en cuenta estas medidas de protección clave:

Pilar regulatorio

Qué significa para los inversores

Adecuación de capital

Las plataformas deben mantener reservas financieras sólidas: un fondo para "tiempos difíciles" que protege tus inversiones durante las caídas del mercado.

Divulgación de riesgos

Estos informes detallados brindan a los inversores información sobre la solvencia de los prestatarios y las tasas históricas de incumplimiento.

Transparencia operativa

Las divulgaciones regulares y abiertas sobre los perfiles y el rendimiento de los prestatarios generan confianza y permiten tomar decisiones informadas.

Estos controles implementados por la FCA van más allá de las simples casillas de verificación administrativas.

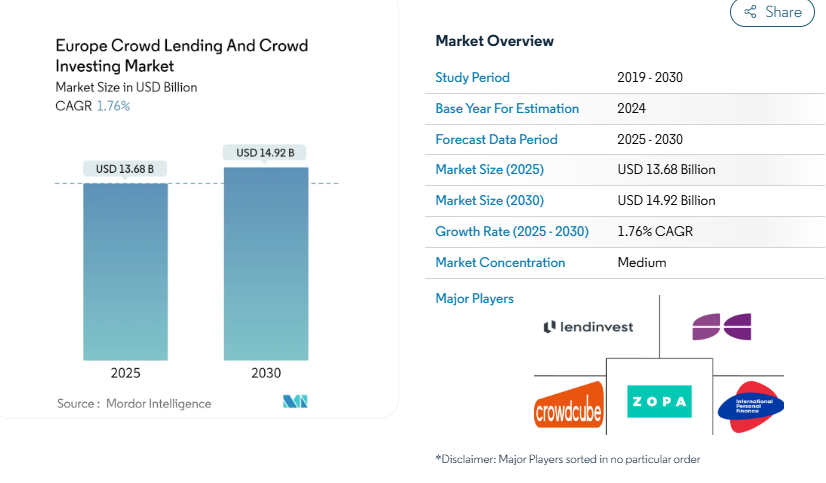

Según una investigación de Mordor Intelligence, se espera que el crowdlending y la inversión colectiva regulados en Europa crezcan a una tasa compuesta anual del 1,76% entre 2025 y 2030.

Esta figura ilustra que estos controles son una red de seguridad vital que estabiliza el mercado.

Criptomonedas en el Reino Unido

Las criptomonedas tienen la reputación de ser un territorio financiero inexplorado, emocionante pero incierto. El Reino Unido está tomando medidas importantes para convertir estos activos digitales en un marco transparente y sólido a medida que evolucionan.

Centrémonos en eso por un momento.

Avances importantes en la regulación de las criptomonedas

Aunque el Reino Unido aún no ha aprobado una legislación criptográfica independiente, está trabajando arduamente para promulgar directrices para regular la banca digital. A continuación se muestran algunas de las medidas cruciales que ha tomado el país:

Supervisión ampliada de la FCA: la FCA ahora exige que las bolsas de criptomonedas, los custodios y otros proveedores de servicios de criptoactivos (CASP) se registren y cumplan con las estrictas normas de conocimiento del cliente (KYC) y contra el lavado de dinero (AML). Este requisito garantiza que las empresas innovadoras funcionen de manera responsable.

El proyecto de ley de propiedad (activos digitales): el Reino Unido introdujo esta medida en 2024. Establece una nueva categoría para los activos digitales como propiedad personal, otorgando a los propietarios de criptomonedas derechos legales más precisos y una mayor protección contra el fraude y el robo.

Regulación de préstamos para criptomonedas y monedas estables: El Tesoro del Reino Unido está creando regulaciones personalizadas a medida que las monedas estables se convierten en un método de pago común y los préstamos en criptomonedas se disparan. Estas normas exigirán una divulgación similar a la de un prospecto y una protección de los activos que respalde adecuadamente, tratando a las monedas estables de manera similar a las de los valores convencionales.

Según un borrador de marco reciente mencionado en el Informe Global de Regulación Criptográfica 2025 de PwC, los expertos del sector anticipan que un marco regulatorio claro aumentará la confianza de los inversores en el mercado de activos digitales del Reino Unido.

El cambiante panorama de las regulaciones

He aquí un vistazo al nuevo marco.

Aspecto

Marco Actual

Desarrollos Futuros

Registro y Licencias

Registro FCA para exchanges de criptomonedas y custodios.

Protocolos avanzados de AML/KYC bajo una nueva Orden de Criptoactivos integrada con FSMA para ofrecer una supervisión más profunda.

Regulación de Stablecoins

Directrices del Tesoro pendientes de integración completa del marco regulatorio.

Las stablecoins serán reguladas como valores con requisitos sólidos de respaldo y divulgación.

Requisitos Prudenciales

Disposiciones ad hoc a través de las directrices existentes de la FCA (ej., CASS).

Introducción de directrices especializadas (ej., CRYPTOPRU) para estandarizar el capital, la gobernanza y las divulgaciones de riesgo.

La tributación de las criptomonedas y el crowdlending en el Reino Unido: un arma de doble filo

El crowdlending y las criptomonedas conllevan obligaciones fiscales distintas que todo inversor responsable y exitoso debe conocer.

Impuestos sobre préstamos colectivos

Cuando inviertes en plataformas de crowdlending, tus responsabilidades tributarias suelen incluir:

Ingresos por intereses: el gobierno del Reino Unido trata los ingresos de los préstamos como ingresos personales y los grava a tipos que oscilan entre el 20 y el 45%, según sus ingresos totales.

Ganancias de capital: El gobierno puede someter las ganancias de la negociación de préstamos en mercados secundarios al impuesto sobre las ganancias de capital (CGT).

Compensación de pérdidas: el sistema permite informar de pérdidas para compensar las ganancias, protegiendo así su cartera general durante los períodos de volatilidad.

Impuestos criptográficos emergentes

Del Reino Unido Panorama de los impuestos criptográficos está lista para recibir actualizaciones importantes impulsadas por las normas internacionales y los ajustes de las políticas nacionales:

Ganancias de capital por transacciones con criptomonedas: las ganancias de la venta de criptomonedas tienen una tasa impositiva del 10% o del 20%, según su nivel de ingresos.

Impuesto sobre la renta sobre las ganancias en criptomonedas: las criptomonedas obtenidas mediante la participación o la minería se consideran ingresos regulares.

Informes mejorados en TARJETA DE LA OCDE: Los proveedores deberán recopilar información detallada sobre las transacciones en criptomonedas a partir de principios de 2026. Por lo tanto, deben mantener registros precisos para evitar multas severas.

El objetivo de estos cambios es nivelar las condiciones, promover la innovación y la responsabilidad y garantizar que las transacciones digitales cumplan con los estándares establecidos.

Perspectivas de la investigación académica y empírica

Los investigadores del mundo académico y empresarial examinan cada vez más el impacto de la transparencia y la regulación en la estabilidad del mercado de las criptomonedas y el crowdlending.

Según un estudio de varios años realizado por el Centro de Finanzas Alternativas de Cambridge, las plataformas con mayores niveles de transparencia y suficiencia de capital tenían tasas de incumplimiento entre un 12 y un 15 por ciento más bajas. La divulgación de información rigurosa sobre los riesgos estuvo estrechamente asociada a una mayor confianza de los inversores y a la expansión del mercado.

La Escuela de Economía de Londres (LSE) y otras instituciones afirman que los marcos regulatorios transparentes reducen la volatilidad del mercado de criptomonedas. Por ejemplo, los países con regulaciones AML/KYC más estrictas registran índices de protección al consumidor más altos y un aumento del 10% en el volumen total de negociación de activos en criptomonedas.

Mientras tanto, el Journal of Financial Stability afirma que es más probable que los inversores participen activamente en inversiones de crowdlending y criptomonedas cuando están bien informados a través de una mejor divulgación de información y un entorno regulatorio equilibrado.

Impacto de las políticas y comportamiento de los inversores

Además de afectar a la dinámica del mercado, los recientes avances regulatorios y cambios en las políticas también afectan al comportamiento de los inversores. Gracias a una mayor apertura y a una información exhaustiva, los inversores se están alejando de la especulación a corto plazo y optando por inversiones en criptomonedas y préstamos colectivos fiables y a más largo plazo.

Gracias a las regulaciones tributarias simplificadas y a la mejora de la divulgación, los inversores ahora pueden evaluar y mitigar los riesgos. Según las encuestas, la confianza de los inversores en los mercados de criptomonedas ha aumentado aproximadamente un 8% debido a la reciente transparencia.

También estamos presenciando un impacto distributivo más amplio en toda la economía a medida que más inversores comunes hacen sus primeras incursiones en estos mercados, gracias al aumento de los programas de educación para inversores respaldados por políticas e investigaciones gubernamentales.

Visualización del futuro

Esta es una figura ASCII actualizada que muestra la evolución para ayudarlo a comprender cómo se han unido estos patrones y los hallazgos de la investigación:

Desarrollos futuros: trazando el camino a seguir

Tanto el crowdlending como las criptomonedas presentan perspectivas interesantes a medida que cambia el panorama financiero del Reino Unido, pero también requieren flexibilidad y previsión. Piense en estas próximas novedades:

A medida que más plataformas de préstamos colectivos y criptopréstamos adopten la inteligencia artificial y el aprendizaje automático para mejorar los métodos de evaluación de los prestatarios, aumentan las expectativas de que las tasas de incumplimiento sigan disminuyendo y la confianza de los inversores aumente.

Una mayor participación por parte de los bancos y los gestores de activos conduciría a normas de gobernanza y gestión de riesgos aún más sólidas. La FCA seguirá modificando sus estructuras de supervisión para crear programas sólidos de protección de los inversores que puedan seguir el ritmo de la rápida innovación.

Reflexiones finales: abrazar un futuro de innovación responsable

El ecosistema financiero del Reino Unido está experimentando una transformación desafiante pero emocionante. En la era digital, el crowdlending y las criptomonedas son algo más que términos de moda; están cambiando la forma en que recaudamos, gestionamos y ampliamos el capital. Los inversores, los innovadores, los marcos regulatorios sólidos, las leyes tributarias bien pensadas y los conocimientos respaldados por la investigación son la forma más segura de garantizar un futuro próspero.

Para los inversores del Reino Unido que buscan una plataforma fiable y tecnológica avanzada alineada con valores regulatorios sólidos, Maclear ofrece una alternativa de origen suizo diseñada para la transparencia, la mitigación del riesgo y una rentabilidad constante.