Crowd & Crypto Lending nel Regno Unito: regolamenti, tassazione e sviluppi futuri

30.09.2025

6

Il Regno Unito, leader di lunga data nell'innovazione finanziaria, sta ora aprendo nuovi orizzonti e ridefinendo il suo spazio di crowdlending e criptovalute.

In questa guida, esamineremo le azioni normative più recenti, le modifiche alle leggi fiscali e i nuovi sviluppi che promettono di influenzare il panorama della finanza digitale del Regno Unito. Utilizzeremo dati, case study aziendali e confronti internazionali per assicurarci di avere un quadro chiaro delle principali normative fiscali e degli sviluppi futuri nel Regno Unito.

Il crowdlending è più di un semplice slogan; è un prezioso strumento finanziario che mette in contatto imprenditori e piccole imprese con investitori desiderosi di sostenere l'innovazione.

Ad esempio, alcune piattaforme di crowdlending hanno facilitato l'erogazione di miliardi di sterline in prestiti, con un impatto sociale ed economico significativo; dopo tutto, trasformano efficacemente il panorama dei prestiti per le imprese del Regno Unito.

In questo mercato in evoluzione, una di queste eccellenze è Maclear, che combina una condivisione trasparente del rischio con strumenti avanzati di valutazione del credito. La loro piattaforma consente agli investitori di partecipare con fiducia alle opportunità di crowdlending, sfruttando la tecnologia per colmare le lacune lasciate dai finanziamenti tradizionali.

Il quadro normativo del Regno Unito

Le Autorità di condotta finanziaria (FCA) è l'organismo del Regno Unito incaricato di garantire che l'innovazione proceda parallelamente alla protezione degli investitori. Considera queste misure di protezione chiave:

Regulatory pillar

What it means for investors

Capital adequacy

Platforms must maintain robust financial reserves – a "rainy day" fund that cushions your investments during downturns.

Risk disclosures

These detailed reports give investors insight into borrower creditworthiness and historical default rates.

Operational transparency

Regular, open disclosures on borrower profiles and performance build trust and enable self-informed decisions.

Questi controlli implementati dalla FCA vanno oltre le semplici caselle di controllo amministrativo.

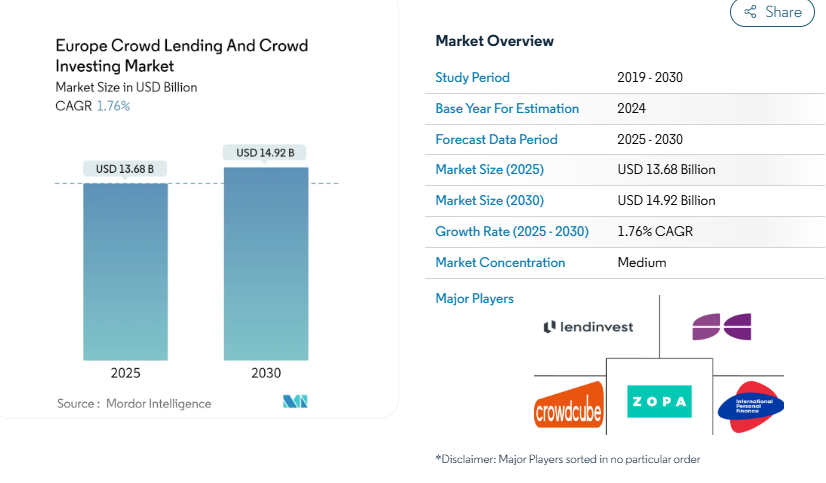

Secondo una ricerca di Mordor Intelligence, il crowdlending e il crowdlending regolamentati in Europa dovrebbero crescere a un CAGR annuo dell'1,76% dal 2025 al 2030.

Questa cifra dimostra che questi controlli sono una rete di sicurezza abitativa che stabilizza il mercato.

Crypto nel Regno Unito

Le criptovalute hanno la reputazione di essere un territorio finanziario inesplorato, eccitante ma incerto. Il Regno Unito sta intraprendendo azioni significative per indirizzare queste risorse digitali in un quadro trasparente e forte man che mano si evolvono.

Concentriamoci su questo per un momento.

Importanti progressi nella regolamentazione delle criptovalute

Sebbene il Regno Unito non abbia ancora approvato una legislazione autonoma sulle criptovalute, sta lavorando duramente per emanare linee guida per la regolamentazione del digital banking. Di seguito sono riportate alcune delle azioni cruciali intraprese dal Paese:

Supervisione estesa della FCA: la FCA richiede ora agli exchange di criptovalute, ai custodi e ad altri fornitori di servizi di criptovalute (CASP) di registrarsi e aderire alle rigide normative Know Your Customer (KYC) e antiriciclaggio (AML). Questo requisito garantisce che le aziende innovative funzionino in modo responsabile.

The Property (Digital Assets) Bill: il Regno Unito ha introdotto questa misura nel 2024. Stabilisce una nuova categoria per le risorse digitali come proprietà personale, conferendo ai possessori di criptovalute diritti legali più precisi e protezioni più forti contro frodi e furti.

Regolamentazione delle stablecoin e dei prestiti crittografici: Il tesoro del Regno Unito sta creando regolamenti personalizzati man mano che le stablecoin diventano un metodo di pagamento comune e i prestiti di criptovalute aumentano vertiginosamente. Queste regole richiederanno informazioni in stile prospetto informativo e un'adeguata protezione degli asset di supporto, trattando le stablecoin in modo simile a quelle dei titoli convenzionali.

Secondo una recente bozza di quadro menzionata nel Global Crypto Regulation Report 2025 di PwC, gli esperti del settore prevedono che un chiaro quadro normativo rafforzerà la fiducia degli investitori nel mercato degli asset digitali del Regno Unito.

Il panorama normativo in evoluzione

Ecco uno sguardo al nuovo framework.

Aspect

Current Framework

Future Developments

Registration & Licensing

FCA registration for crypto exchanges and custodians.

Advanced AML/KYC protocols under a new Cryptoassets Order integrated with FSMA to offer deeper oversight.

Stablecoin Regulation

Treasury guidelines pending full framework integration.

Stablecoins will be regulated as securities with robust backing and disclosure requirements.

Prudential Requirements

Ad hoc provisions via existing FCA guidelines (e.g., CASS).

Introduction of specialized guidelines (e.g., CRYPTOPRU) to standardize capital, governance, and risk disclosures.

La tassazione delle criptovalute e del crowdlending nel Regno Unito: un'arma a doppio taglio

Il crowdlending e le criptovalute comportano obblighi fiscali distinti che ogni investitore responsabile e di successo deve conoscere.

Tasse sul crowdlending

Quando investi in piattaforme di crowdlending, le tue responsabilità fiscali includono in genere:

Reddito da interessi: il governo del Regno Unito considera il reddito derivante dai prestiti come reddito personale e la tassa con tassi che vanno dal 20% al 45%, a seconda dei guadagni totali.

Plusvalenze: il governo può assoggettare gli utili derivanti dalla negoziazione di prestiti nei mercati secondari all'imposta sulle plusvalenze (CGT).

Compensazione delle perdite: il sistema consente la segnalazione delle perdite per compensare i guadagni, proteggendo così il portafoglio complessivo durante i periodi di volatilità.

Tasse emergenti sulle criptovalute

Regno Unito Panorama fiscale delle criptovalute è pronto per gli aggiornamenti significativi guidati dagli standard internazionali e dagli adeguamenti delle politiche interne:

Plusvalenze per transazioni crittografiche: i profitti derivanti dalla vendita di criptovalute attraggono un'aliquota fiscale del 10% o del 20%, a seconda della fascia di reddito.

Imposta sul reddito sui guadagni in criptovalute: le criptovalute guadagnate dallo staking o dal mining sono considerate entrate regolari.

Rapporti migliorati in SCHEDA COSE: I fornitori dovranno raccogliere informazioni dettagliate sulle transazioni di criptovaluta a partire dall'inizio del 2026. Pertanto, devono mantenere registri accurati per evitare situazioni molto gravi.

L'obiettivo alla base di questi cambiamenti è quello di uniformare le condizioni di gioco, promuovere l'innovazione e la responsabilità e garantire che le transazioni digitali siano conformi agli standard stabiliti.

Approfondimenti dalla ricerca accademica ed empirica

I ricercatori del mondo accademico e aziendale stanno esaminando sempre più l'impatto della trasparenza e della regolamentazione sulla stabilità del mercato delle criptovalute e del crowdlending.

Secondo uno studio pluriennale condotto dal Cambridge Centre for Alternative Finance, le piattaforme con maggiori livelli di trasparenza e sufficienza patrimoniale avevano tassi di insolvenza inferiori tra il 12 e il 15 percento. Una forte divulgazione dei rischi è stata fortemente associata a una maggiore fiducia degli investitori e all'espansione del mercato.

La London School of Economics (LSE) e altre istituzioni affermano che quadri normativi trasparenti riducono la volatilità del mercato delle criptovalute. Ad esempio, le nazioni con normative AML/KYC più severe segnalano punteggi di protezione dei consumatori più elevati e un aumento del 10% del volume totale degli scambi di asset in criptovalute.

Nel frattempo, il Journal of Financial Stability afferma che gli investitori sono più propensi a impegnarsi attivamente nel crowdlending e negli investimenti in criptovalute quando sono ben informati attraverso una migliore informativa e un ambiente normativo equilibrato.

Impatto delle politiche e comportamento degli investitori

Oltre a influire sulle dinamiche di mercato, i recenti progressi normativi e le modifiche politiche influiscono anche sul comportamento degli investitori. Grazie alla maggiore apertura e a una rendicontazione completa, gli investitori stanno passando dalla speculazione a breve termine a investimenti in crowdlending e criptovalute affidabili e a lungo termine.

Grazie alle normative fiscali semplificate e alle informazioni migliorate, gli investitori possono ora valutare e mitigare i rischi. Secondo i sondaggi, la fiducia degli investitori nei mercati delle criptovalute è aumentata di circa l'8% grazie alla recente trasparenza.

Stiamo inoltre assistendo a un impatto distributivo più ampio in tutta l'economia, dato che sempre più investitori ordinari fanno le loro prime incursioni in questi mercati, grazie a maggiori programmi di formazione degli investitori sostenuti dalla politica e dalla ricerca del governo.

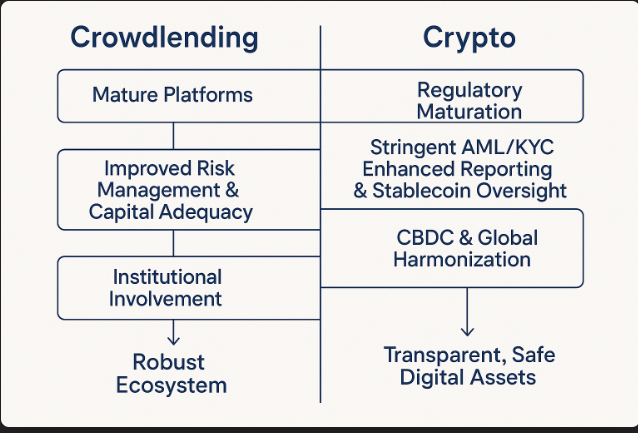

Visualizzare il futuro

Ecco una figura ASCII aggiornata che traccia l'evoluzione per aiutarti a capire come questi modelli e i risultati della ricerca si sono uniti:

Sviluppi futuri: tracciare la strada da percorrere

Sia il crowdlending che le criptovalute presentano prospettive interessanti man mano che il panorama finanziario del Regno Unito cambia, ma richiedono anche flessibilità e lungimiranza. Pensate a questi sviluppi imminenti:

Man mano che sempre più piattaforme di crowdlending e crypto lending adottano l'intelligenza artificiale e l'apprendimento automatico per migliorare i metodi di valutazione dei mutuatari, ci si aspetta che i tassi di default continuino a diminuire e che la fiducia degli investitori aumenti.

Un maggiore coinvolgimento da parte delle banche e dei gestori patrimoniali porterebbe a standard di governance e gestione del rischio ancora più rigorosi. La FCA continuerà a modificare le proprie strutture di vigilanza per creare solidi programmi di protezione degli investitori in grado di tenere il passo con la rapida innovazione.

Considerazioni finali: abbracciare un futuro di innovazione responsabile

L'ecosistema finanziario del Regno Unito sta subendo una trasformazione impegnativa ma entusiasmante. Nell'era digitale, crowdlending e criptovaluta non sono solo termini di tendenza; stanno rimodellando il modo in cui raccogliamo, gestiamo ed espandiamo il capitale. Investitori, innovatori, solidi quadri normativi, leggi fiscali ben ponderate e approfondimenti supportati dalla ricerca sono il modo più sicuro per garantire un futuro prospero.

Per gli investitori del Regno Unito che cercano una piattaforma affidabile e tecnologica in linea con forti valori normativi, Maclear offre un'alternativa con radici svizzere progettata per trasparenza, mitigazione del rischio e rendimenti costanti.

FAQ

What is crowdlending and how does it work in the UK?▼

Crowdlending is a financial tool that connects entrepreneurs and small businesses with investors who want to support innovation. In the UK, crowdlending platforms have facilitated billions of pounds in loans, significantly impacting the lending landscape.

Platforms like Maclear combine transparent risk-sharing with advanced credit evaluation tools, allowing investors to participate confidently in crowdlending opportunities while leveraging technology to bridge gaps left by traditional financing.

What regulatory protections exist for crowdlending investors?▼

The Financial Conduct Authority (FCA) oversees crowdlending in the UK with three key protective measures:

Capital adequacy: Platforms must maintain robust financial reserves to protect investments during downturns

Risk disclosures: Detailed reports provide insight into borrower creditworthiness and historical default rates

Operational transparency: Regular disclosures on borrower profiles and performance enable informed decisions

Research shows that regulated crowdlending in Europe is expected to grow at 1.76% CAGR from 2025 to 2030.

What are the current crypto regulations in the UK?▼

The UK is developing a comprehensive framework for cryptocurrency regulation:

FCA oversight: Crypto exchanges and custodians must register and adhere to strict KYC and AML regulations

Property (Digital Assets) Bill (2024): Establishes digital assets as personal property with legal protections

Stablecoin regulation: The Treasury is creating regulations requiring disclosure and asset backing similar to securities

Future developments include advanced AML/KYC protocols and specialized guidelines (CRYPTOPRU) for capital and risk management.

How is crowdlending income taxed in the UK?▼

Crowdlending investments have specific tax obligations:

Interest income: Treated as personal income, taxed at 20% to 45% depending on your total earnings

Capital gains: Profits from trading loans in secondary markets may be subject to Capital Gains Tax (CGT)

Loss offsetting: You can report losses to offset gains, protecting your portfolio during volatility

What are the tax implications for cryptocurrency in the UK?▼

Cryptocurrency taxation in the UK includes:

Capital gains: Profits from selling crypto are taxed at 10% or 20% depending on your income bracket

Income tax: Crypto earned from staking or mining is treated as regular income

Enhanced reporting: Under OECD CARF standards, providers must gather detailed transaction information starting in early 2026

These changes aim to promote innovation, accountability, and ensure digital transactions comply with established standards.

How do regulations impact market stability and investor confidence?▼

Academic research demonstrates significant benefits of regulation:

Platforms with higher transparency and capital sufficiency have 12-15% lower default rates (Cambridge Centre for Alternative Finance)

Countries with stricter AML/KYC regulations report a 10% increase in crypto trading volume and higher consumer protection ratings

Recent transparency improvements have increased investor confidence by approximately 8%

Investors are shifting from short-term speculation to longer-term, reliable investments thanks to enhanced disclosures and balanced regulations.

What future developments can we expect?▼

The UK's financial landscape is evolving with exciting prospects:

AI and machine learning: Platforms are adopting advanced technologies to enhance borrower evaluation and reduce default rates

Institutional involvement: Increased participation from banks and asset managers will strengthen governance and risk management standards

Enhanced FCA oversight: Continued modifications to supervisory structures for robust investor protection

These developments promise to make crowdlending and cryptocurrency more secure, transparent, and accessible for all investors.