Γιατί οι Θεσμικοί Επενδυτές Στρέφονται στις Εναλλακτικές Επενδύσεις

07.05.2026

7

Τα συνταξιοδοτικά ταμεία, τα κληροδοτήματα και οι ασφαλιστικές εταιρείες ανακατανέμουν από το χαρτοφυλάκιο 60/40 σε ιδιωτικό χρέος, υποδομές και crowdlending — όχι λόγω επιδίωξης υψηλότερων αποδόσεων, αλλά επειδή οι μακροπρόθεσμες υποχρεώσεις απαιτούν συμβατικές ταμειακές ροές που οι δημόσιες αγορές δεν παρέχουν πλέον αξιόπιστα.

Γιατί το μοντέλο 60/40 δεν ταιριάζει πλέον σε μια θεσμική εντολή

Το χαρτοφυλάκιο 60/40 — 60% μετοχές, 40% ομόλογα — έγινε η προεπιλογή για έναν δομικό λόγο: όταν οι μετοχές υποχωρούσαν, τα κρατικά ομόλογα ανέκαμπταν και απορροφούσαν την απώλεια. Κατά τη διάρκεια τριών δεκαετιών πτώσης των επιτοκίων και αποπληθωρισμού, αυτή η σχέση διατηρήθηκε. Το 2022 έσπασε. Οι συνολικοί παγκόσμιοι δείκτες ομολόγων μειώθηκαν κατά 10–15% — η χειρότερη χρονιά για τα παγκόσμια ομόλογα στην ιστορία — ενώ ο S&P 500 υποχώρησε περισσότερο από 18% την ίδια χρονιά. Η αντιστάθμιση που καθόριζε το μοντέλο απέτυχε.

Για έναν ιδιώτη επενδυτή αυτό είναι δυσάρεστο. Για έναν θεσμικό επενδυτή είναι πρόβλημα εντολής. Τα συνταξιοδοτικά ταμεία, οι ασφαλιστικές εταιρείες και τα κληροδοτήματα δεν βελτιστοποιούν για την απόδοση του επόμενου έτους. Έχουν υποχρεώσεις που εκτείνονται από είκοσι έως σαράντα χρόνια, και η μεταβλητότητα της πλευράς των περιουσιακών στοιχείων πρέπει να είναι ανεκτή έναντι των ταμειακών ροών που πρέπει να καταβάλλονται κάθε τρίμηνο.

Πώς ακριβώς ο πληθωρισμός σπάει την αντιστάθμιση 60/40;

Οι μετοχές και τα ομόλογα ανατιμολογούνται έναντι των ίδιων μακροοικονομικών εισροών — επιτόκια, προσδοκίες πληθωρισμού, πολιτική κεντρικής τράπεζας. Σε έναν πληθωριστικό κύκλο σύσφιξης, αυτές οι δυνάμεις ωθούν και τις δύο κατηγορίες περιουσιακών στοιχείων προς την ίδια κατεύθυνση. Η προστατευτική αρνητική συσχέτιση γίνεται θετική ακριβώς όταν η διατήρηση του κεφαλαίου έχει τη μεγαλύτερη σημασία.

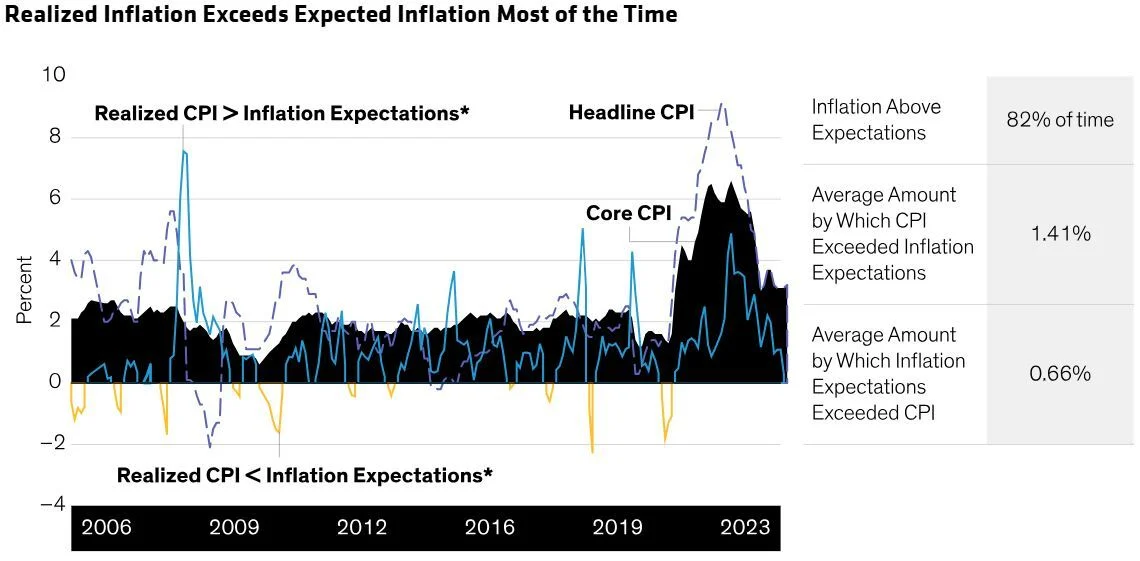

Realised inflation has run hotter than expectations 82% of the time since 2006, with an average overshoot of 1.41 percentage points. This is the macro environment in which traditional 60/40 hedging breaks down. Source: Bloomberg, BLS data 2006–2023.

Η ομάδα στρατηγικής επενδύσεων της BlackRock έχει ήδη επισημάνει το δομικό πρόβλημα και έχει προτείνει ένα πλαίσιο αντικατάστασης. Το μοντέλο 50/30/20 — 50% μετοχές, 30% σταθερό εισόδημα, 20% εναλλακτικές επενδύσεις — διαθέτει ρητά το ένα πέμπτο του χαρτοφυλακίου για μη συσχετισμένα περιουσιακά στοιχεία, και αντιπροσωπεύει την κατεύθυνση στην οποία κινούνται οι θεσμικοί διαχειριστές.

The 60/40 portfolio worked when bonds were a reliable hedge. The 50/30/20 framework assumes they no longer are — and reallocates accordingly.

Πώς λειτουργεί στην πράξη η θεσμική διαχείριση κινδύνων

Οι θεσμικοί αξιολογούνται ως προς το αν μπορούν να εκπληρώσουν καθορισμένες υποχρεώσεις εντός καθορισμένων παραμέτρων κινδύνου — όχι ως προς το αν ξεπερνούν ένα δείκτη αναφοράς σε οποιοδήποτε δεδομένο έτος. Αυτή η εντολή έχει τέσσερις πρακτικές επιπτώσεις, καθεμία από τις οποίες ευνοεί περιουσιακά στοιχεία που οι δημόσιες αγορές δεν παράγουν.

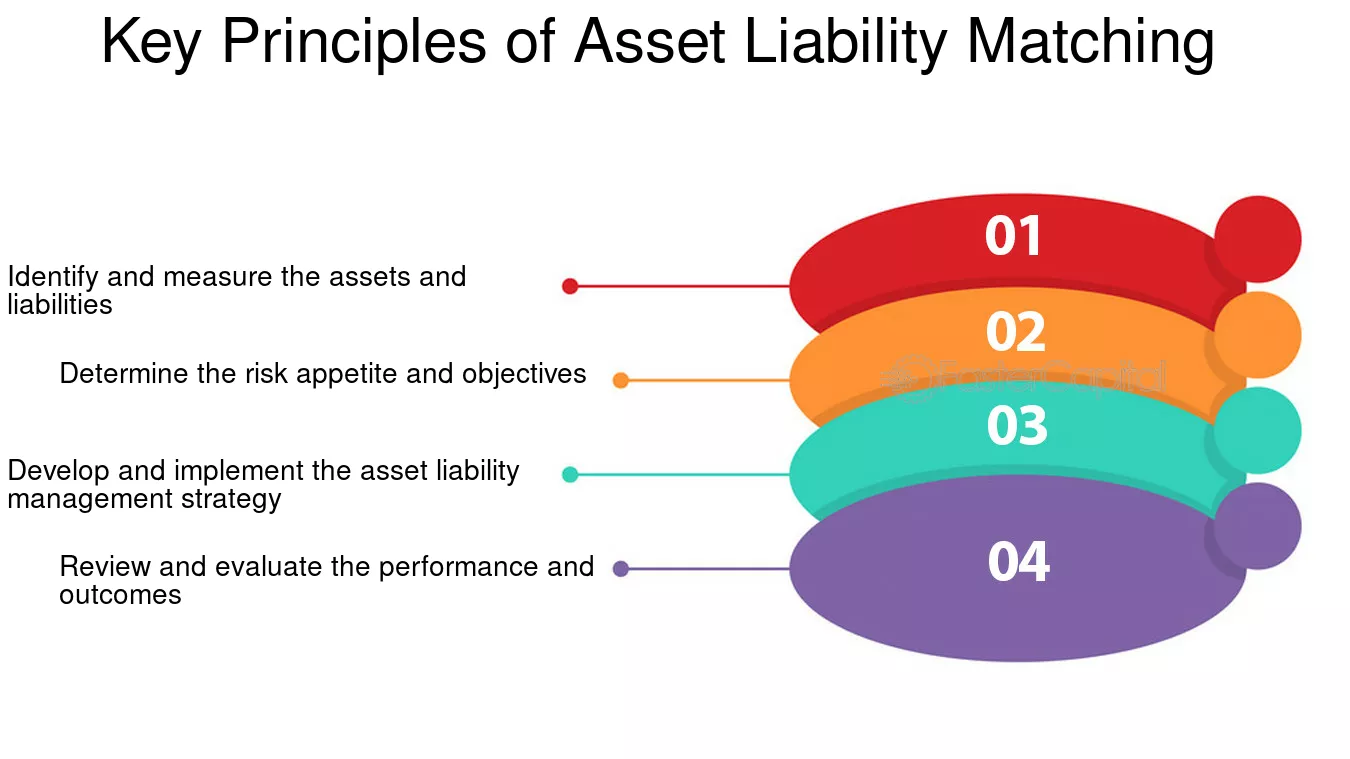

Τι είναι οι επενδύσεις με γνώμονα τις υποχρεώσεις;

Οι επενδύσεις με γνώμονα τις υποχρεώσεις (LDI) ευθυγραμμίζουν τον χρόνο και τη φύση των περιουσιακών στοιχείων ενός ιδρύματος με τις ταμειακές ροές που πρέπει να καταβάλει — συντάξεις, απαιτήσεις, διανομές κληροδοτημάτων. Το παρακάτω πλαίσιο τεσσάρων βημάτων είναι αυτό εντός του οποίου λειτουργούν τα περισσότερα συνταξιοδοτικά ταμεία καθορισμένων παροχών και οι ασφαλιστικές εταιρείες.

The four-step asset–liability matching framework. Identify, define risk appetite, implement, and review. Source: Aurora Training Advantage.

Οι μετοχές εισηγμένων εταιρειών εισάγουν βραχυπρόθεσμη μεταβλητότητα που περιπλέκει αυτή την αντιστοίχιση. Οι εναλλακτικές επενδύσεις με γνώμονα το εισόδημα — ιδιωτικά δάνεια, υποδομές και γεωργική γη — παράγουν συμβατικές ή ρυθμιζόμενες ταμειακές ροές, συχνά συνδεδεμένες με τον πληθωρισμό, οι οποίες ταιριάζουν στην εντολή LDI πολύ καλύτερα από τα δημόσια περιουσιακά στοιχεία που αποτιμώνται στην αγορά.

Πώς μετράται η προσαρμοσμένη στον κίνδυνο απόδοση σε θεσμικό επίπεδο;

Η θεσμική απόδοση μετράται με δείκτες όπως ο δείκτης κάλυψης (περιουσιακά στοιχεία ÷ προβλεπόμενες υποχρεώσεις), ο δείκτης Sharpe (απόδοση ανά μονάδα μεταβλητότητας) και ο δείκτης πληροφορίας (ενεργή απόδοση ανά μονάδα σφάλματος παρακολούθησης). Και οι τρεις βελτιώνονται όταν το μείγμα περιουσιακών στοιχείων περιλαμβάνει στοιχεία που δεν συσχετίζονται με τις δημόσιες αγορές — κάτι που αποτελεί τον δομικό λόγο για τον οποίο οι εναλλακτικές επενδύσεις εμφανίζονται σε κάθε θεσμικό υποδειγματικό χαρτοφυλάκιο που δημοσιεύεται από μεγάλους διαχειριστές περιουσιακών στοιχείων τα τελευταία πέντε χρόνια.

Γιατί η έλλειψη ρευστότητας στην πραγματικότητα βοηθά τα θεσμικά χαρτοφυλάκια;

Οι μακροπρόθεσμες υποχρεώσεις επιτρέπουν στα ιδρύματα να δεσμεύουν κεφάλαια για χρόνια χωρίς να χρειάζεται να ρευστοποιήσουν. Αυτό μετατρέπει την έλλειψη ρευστότητας από κόστος σε premium — αυτό που οι ακαδημαϊκοί αποκαλούν το ασφάλιστρο μη ρευστότητας. Τα περιουσιακά στοιχεία που δεν μπορούν να πωληθούν σε πανικό είναι επίσης περιουσιακά στοιχεία που δεν υποτιμώνται σε πανικό. Για μια τριανταετή υποχρέωση, αυτή η απόσβεση μεταβλητότητας είναι πιο πολύτιμη από την καθημερινή ρευστότητα.

Γιατί η διατήρηση κεφαλαίου είναι πιο σημαντική από την πιθανή άνοδο;

Μεγάλες μειώσεις αναγκάζουν τα ιδρύματα να οριστικοποιήσουν ζημίες, να αναπροσαρμόσουν έναντι κανόνων ή να αναφέρουν απόδοση κάτω από τις συμβατικές υποχρεώσεις. Η ασυμμετρία είναι σοβαρή: μια απώλεια 50% απαιτεί κέρδος 100% για ανάκαμψη. Πολλές εναλλακτικές στρατηγικές δομούνται με γνώμονα την προστασία από την πτώση — εξασφαλίσεις, προτεραιότητα στην κεφαλαιακή διάρθρωση ή ενεργή διαχείριση κινδύνου — ακριβώς επειδή η εντολή είναι η διατήρηση, όχι η μεγιστοποίηση.

Γιατί οι συμβατικές ταμειακές ροές έγιναν το ζητούμενο

Ο μοναδικός πιο συχνά αναφερόμενος λόγος που δίνουν οι θεσμικοί διαχειριστές για την ανακατανομή σε εναλλακτικές επενδύσεις είναι η ανθεκτικότητα του εισοδήματος. Τα μερίσματα των δημόσιων αγορών και τα τοκομερίδια ομολόγων υπάρχουν, αλλά επανατιμολογούνται συνεχώς παράλληλα με το υποκείμενο μέσο. Μια συμβατική ταμειακή ροή από ένα ιδιωτικό δάνειο, μια παραχώρηση υποδομής ή μια μίσθωση αγροτικής γης συμπεριφέρεται διαφορετικά — περιέρχεται στον κάτοχο ανεξάρτητα από το πού πιστεύει η δευτερογενής αγορά ότι πρέπει να διαπραγματεύεται το περιουσιακό στοιχείο.

Contractual versus expected cash flows on a private loan. Interest accrues regardless of market sentiment; prepayment timing affects the realised duration. Source: industry illustrative.

Για ένα ίδρυμα που διαχειρίζεται μια σειρά υποχρεώσεων, αυτό έχει σημασία με τρεις συγκεκριμένους τρόπους:

VisibilityContractual schedules let asset–liability planners forecast inflows quarter-by-quarter, reducing the reliance on capital appreciation that may or may not arrive when needed.

InsulationIncome from regulated infrastructure or senior secured loans is less sensitive to short-term sentiment, which dampens portfolio volatility through periods when public markets are repricing on macro headlines.

Inflation linkageMany alternative cash-flow assets — utilities, toll roads, lease-indexed real estate — embed inflation linkage directly into the contract. Given that realised inflation has exceeded expectations 82% of the time over the last 17 years, this linkage is not optional for a long-duration liability.

CompoundingWhen a meaningful share of returns arrives as cash income rather than mark-to-market gain, drawdowns become shallower and recoveries faster — because the cash flow continues to compound through the dip.

Αυτή είναι η ίδια λογική με γνώμονα το εισόδημα που διέπει μια υγιή διαφοροποίηση στρατηγική σε οποιαδήποτε κλίμακα. Η θεσμική εκδοχή είναι απλώς μεγαλύτερη, μακροπρόθεσμη και πιο αυστηρή ως προς τον τρόπο προέλευσης των ταμειακών ροών.

Ποιες κατηγορίες εναλλακτικών περιουσιακών στοιχείων προτιμούν τα ιδρύματα, και σε ποια κλίμακα;

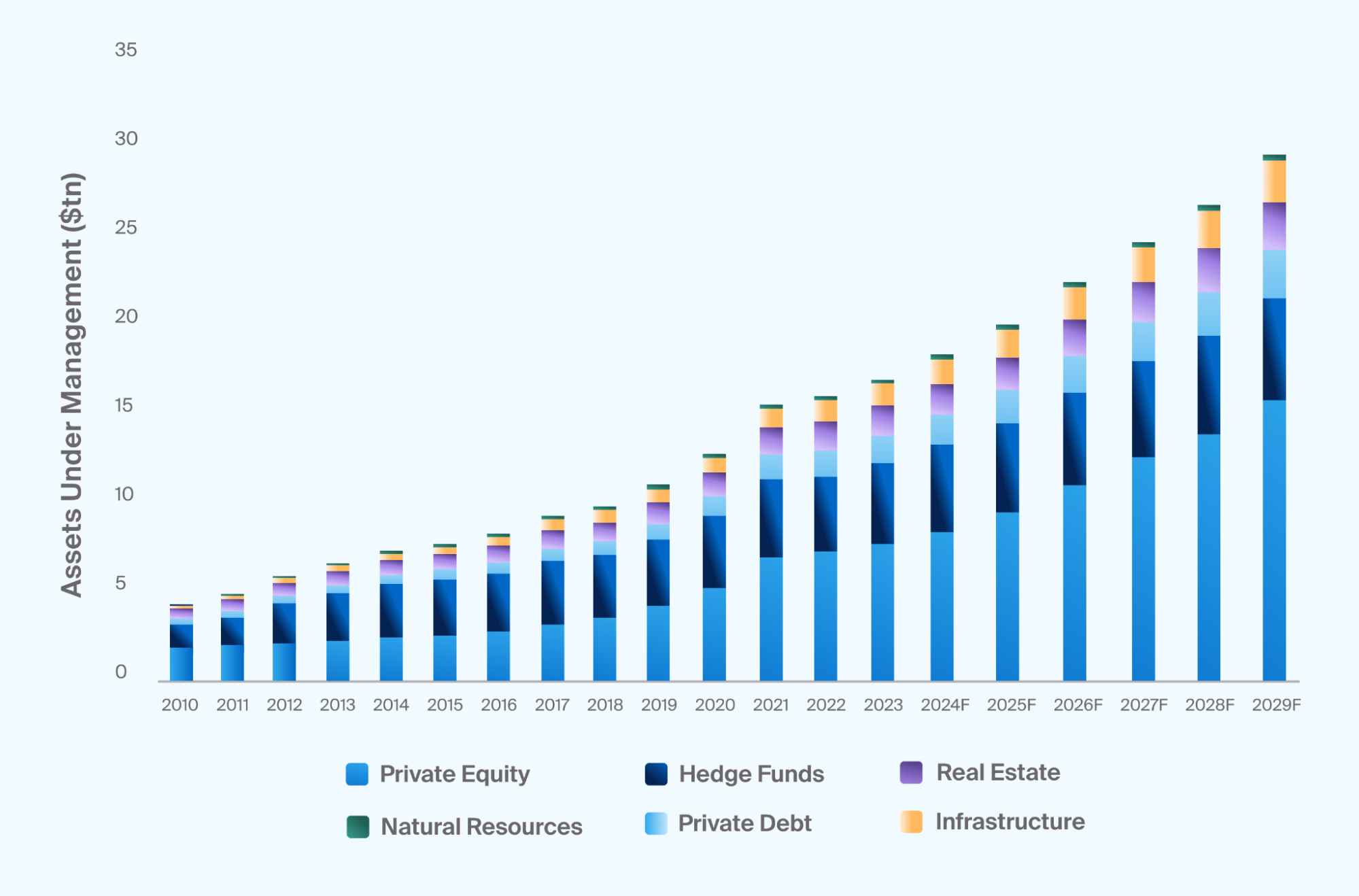

Η ανακατανομή δεν είναι πρόβλεψη — είναι ήδη στα δεδομένα. Τα παγκόσμια εναλλακτικά περιουσιακά στοιχεία υπό διαχείριση έχουν αυξηθεί από περίπου 4 τρισεκατομμύρια δολάρια το 2010 σε πάνω από 20 τρισεκατομμύρια δολάρια σήμερα, με τις προβλέψεις του κλάδου να προσεγγίζουν τα 30 τρισεκατομμύρια δολάρια έως το 2029. Τα ιδιωτικά δάνεια και οι υποδομές έχουν αναπτυχθεί ταχύτερα, επειδή το προφίλ εισοδήματός τους είναι ακριβώς αυτό που χρειάζονται οι εντολές με γνώμονα τις υποχρεώσεις.

Global alternative AUM by asset class, 2010–2029F (USD trillions). Private equity remains the largest category by AUM, but private debt and infrastructure are growing fastest. Source: Preqin / industry estimates.

~$20T

Global alt AUM today

~$30T

Projected 2029

82%

Of time inflation beat expectations (2006–23)

40–60%

Alts in major endowments & Canadian pensions

Οι ίδιες οι κατανομές διαφέρουν ανάλογα με την εντολή. Μεγάλα αμερικανικά κληροδοτήματα και καναδικά συνταξιοδοτικά προγράμματα διατηρούν το 40–60% των χαρτοφυλακίων σε εναλλακτικές επενδύσεις. Τα εταιρικά συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες ζωής συνήθως διατηρούν 15–30%. Τα κρατικά επενδυτικά ταμεία ποικίλλουν ευρέως ανά δικαιοδοσία. Η κατεύθυνση σε όλες τις κατηγορίες είναι η ίδια: ανοδική.

Σε ποιες έξι κατηγορίες κατανέμουν τα κεφάλαιά τους οι θεσμικοί φορείς;

Οι «Εναλλακτικές επενδύσεις» καλύπτουν έξι ευρείες κατηγορίες σε θεσμικό επίπεδο. Εξυπηρετούν διαφορετικούς ρόλους σε ένα χαρτοφυλάκιο — και ένας θεσμικός φορέας συνήθως κατανέμει σε πολλές αντί να συγκεντρώνεται σε μία.

Equity ownership

Private equity

Buyouts, growth equity, secondaries. Returns generated through operational improvement and strategic execution rather than public-market multiple expansion. Long lock-ups, but historically the highest expected return inside the alternatives bucket.

Contractual lending

Private credit

Direct lending to mid-market businesses, asset-backed lending, specialty finance. Floating-rate, often senior secured. The fastest-growing alternatives category since 2015 — driven by exactly the income profile institutions need.

Direct private lending at retail scale

Crowdlending

A private-credit instrument structured for direct investor access. When the platform applies institutional discipline — collateral, structured underwriting, tranche release, recovery — the return profile mirrors private credit at smaller ticket sizes.

Long-duration real assets

Infrastructure

Utilities, toll roads, energy transmission, data infrastructure. Long-duration concession revenue, often regulated and inflation-linked. A near-perfect liability match for pension funds with 30-year obligations.

Income-producing real assets

Real estate & farmland

Rents and lease income, often with inflation pass-through. Demand for housing and food production is structurally inelastic, which dampens cyclical volatility relative to listed REITs.

Absolute return

Hedge funds

Market-neutral, arbitrage, macro, and event-driven strategies. Used primarily as a diversifier rather than a return engine. Highly manager-dependent — outcomes depend more on selection than on category exposure.

Από τις έξι, το ιδιωτικό χρέος και οι υποδομές παρουσιάζουν την ισχυρότερη συμβατότητα για μια εντολή LDI, επειδή και τα δύο παράγουν ταμειακές ροές που βασίζονται σε συμβάσεις, σε πολυετείς ορίζοντες. Το Crowdlending, όταν είναι σωστά δομημένο, εντάσσεται στην κατηγορία του ιδιωτικού χρέους με μικρότερα ποσά — καθιστώντας το προσβάσιμο σε διαχειριστές κεφαλαίων που δεν μπορούν να αναλάβουν ένα ενιαίο ιδιωτικό δάνειο 50 εκατομμυρίων δολαρίων, αλλά επιθυμούν τους ίδιους παράγοντες απόδοσης.

Πώς ένα τμήμα 20% σε εναλλακτικές επενδύσεις μεταβάλλει στην πράξη τη μεταβλητότητα του χαρτοφυλακίου;

Τα μαθηματικά είναι απλά. Η αντικατάσταση της έκθεσης στις δημόσιες αγορές με περιουσιακά στοιχεία που έχουν χαμηλή συσχέτιση με το υφιστάμενο χαρτοφυλάκιο μειώνει τη συνολική διακύμανση, επειδή ο διασταυρούμενος όρος στον τύπο της διακύμανσης συρρικνώνεται όταν η συσχέτιση είναι χαμηλή.

Worked example — illustrative only

Volatility of a 60/40 versus a 50/30/20 (alts at ρ = 0.2)

Allocation

Composition

Estimated portfolio volatility

Baseline

60% equities · 40% bonds

~10.0%

BlackRock framework

50% equities · 30% bonds · 20% alts

~8.3%

Endowment-style

40% equities · 20% bonds · 40% alts

~7.1%

Inputs: equity vol 16%, bond vol 6%, alts vol 5%, equity–bond correlation 0.4, alts–public correlation 0.2. Estimates only — actual outcomes depend on the specific instruments, weights, and realised correlations.

Η μείωση της μεταβλητότητας δεν προέρχεται από το ότι οι εναλλακτικές επενδύσεις είναι ασφαλέστερες σε απόλυτους όρους. Προέρχεται από τη χαμηλή συσχέτιση: ένα περιουσιακό στοιχείο με μεταβλητότητα 5% που κινείται ανεξάρτητα από το υπόλοιπο χαρτοφυλάκιο μειώνει τη συνολική διακύμανση περισσότερο από ένα περιουσιακό στοιχείο με μεταβλητότητα 4% που κινείται μαζί με όλα τα άλλα.

Πώς η Maclear φέρνει θεσμική πειθαρχία στο crowdlending

Τα οφέλη που περιγράφονται παραπάνω υλοποιούνται μόνο σε πλατφόρμες των οποίων η δομή ταιριάζει με τη θεωρία. Μια πλατφόρμα crowdlending που υποτιμά τον κίνδυνο, παραλείπει εξασφαλίσεις ή δεν διαθέτει μηχανισμό ανάκτησης δεν συμπεριφέρεται ως ιδιωτικό χρέος — συμπεριφέρεται ως ακάλυπτη θέση υψηλής απόδοσης. Οι θεσμικοί διαχειριστές κεφαλαίων δεν αγοράζουν κάτι τέτοιο, και οι ιδιώτες επενδυτές που αναζητούν έκθεση σε ταμειακές ροές θεσμικού τύπου δεν θα πρέπει να το κάνουν ούτε αυτοί.

Η ελβετική Maclear είναι δομημένη ειδικά γύρω από την πειθαρχία που εφαρμόζουν οι θεσμικοί διαχειριστές κεφαλαίων στο ιδιωτικό χρέος. Τέσσερα στοιχεία καθορίζουν τον τρόπο με τον οποίο η Maclear διαχειρίζεται τον κίνδυνο:

Disciplined underwriting

Every borrower runs through Maclear's published AAA-to-D borrower scoring system, modelled on international credit-agency standards, and is assigned an internal risk score on a 1–10 scale before being released to investors.

Two-layer protection

Each Maclear loan is backed by reserved collateral. A separate Provision Fund — formed from project commissions — sits behind that, designed to cover temporary repayment difficulties before they touch investor returns. The Provision Fund is not a buyback guarantee on individual claims.

Staged capital deployment

Maclear loans release in defined tranches. Performance on each tranche is observed before the next is released — so investors compound exposure into projects already proving themselves.

Cross-border recovery

In the event of default, Maclear acts directly as the collateral recovery agent and manages legal proceedings across jurisdictions on behalf of investors. Recovery is part of the platform, not outsourced.

Το συνδυασμένο αποτέλεσμα είναι ένα προφίλ απόδοσης που βρίσκεται στην πλευρά του φάσματος των εναλλακτικών επενδύσεων που βασίζεται στο εισόδημα: συμβατικό επιτόκιο, καθορισμένο πρόγραμμα αποπληρωμής, εξασφαλίσεις και ένας διαχειριστής που ενεργεί όταν κάτι πάει στραβά. Αυτό είναι ακριβώς το προφίλ που αναζητούν οι θεσμικοί διαχειριστές κεφαλαίων όταν αξιολογούν το ιδιωτικό χρέος. Οι μηχανισμοί — τέλη, αξιολόγηση, Ταμείο Προβλέψεων, Δευτερογενής Αγορά — τεκμηριώνονται στη βάση γνώσεων Συχνών Ερωτήσεων της Maclear.

Spotlight — Maclear AG

Swiss-based crowdlending with institutional-grade discipline

Maclear AG is a Swiss-based P2P lending and crowdlending platform that operates as a financial intermediary in the non-banking sector under Swiss financial regulations and is a member of PolyReg SRO. The platform focuses on European business loans — borrowers, jurisdictions, and recovery options spread across Europe so that a single-country shock does not concentrate losses.

Each project is graded, collateralised, and offered to investors in tranches with full transparency on terms, grade, and repayment schedule. Returns come from contractual interest payments — not from market repricing.

The 60/40 portfolio assumed bonds would hedge equities. In 2022 both asset classes fell together (bonds 10–15%, S&P 18%+) and the assumption broke. Institutions need a new framework — most large allocators are moving toward a 50/30/20 mix or further.

Institutional mandates are defined by long-dated liabilities, not annual returns. Liability-driven investing (LDI) requires assets that produce contractual or regulated cash flows — exactly the profile that public markets no longer reliably deliver.

Global alternative AUM has grown from roughly $4 trillion in 2010 to over $20 trillion today, with $30 trillion projected by 2029. Private debt and infrastructure are growing fastest because their income profile is the closest match to liability-driven mandates.

Realised inflation has exceeded expectations 82% of the time since 2006, with an average overshoot of 1.41 percentage points. Inflation-linked income from infrastructure, real estate, and floating-rate private credit is no longer optional for long-duration portfolios.

A 20% alternatives sleeve at ρ = 0.2 trims roughly 17% off a 60/40 portfolio's volatility. The reduction comes from low correlation, not from individual-asset safety.

Crowdlending fits inside the private-credit bucket — but only when the platform applies institutional discipline: collateral, structured underwriting, tranche release, and active recovery. Maclear's Swiss-based platform is built around exactly that discipline.

Συχνές ερωτήσεις

Γιατί οι θεσμικοί επενδυτές απομακρύνονται από το χαρτοφυλάκιο 60/40;

Το χαρτοφυλάκιο 60/40 βασίζεται στην άνοδο των ομολόγων όταν πέφτουν οι μετοχές. Αυτή η αρνητική συσχέτιση κατέρρευσε το 2022, όταν οι παγκόσμιοι δείκτες ομολόγων υποχώρησαν κατά 10–15% παράλληλα με μια πτώση των μετοχών άνω του 18%. Οι θεσμικοί φορείς αντιμετωπίζουν επίσης μακροπρόθεσμες υποχρεώσεις που η ανατιμολόγηση των δημόσιων αγορών καθιστά δύσκολη την αντιστοίχιση, γι' αυτό και ανακατανέμουν σε ιδιωτικό χρέος, υποδομές και άλλα περιουσιακά στοιχεία με συμβατικές ταμειακές ροές.

Τι κατανομή σε εναλλακτικές επενδύσεις διατηρούν οι θεσμικοί επενδυτές;

Οι κατανομές διαφέρουν ανάλογα με την εντολή, αλλά τα παγκόσμια υπό διαχείριση εναλλακτικά περιουσιακά στοιχεία (AUM) έχουν αυξηθεί από περίπου 4 τρισεκατομμύρια δολάρια το 2010 σε πάνω από 20 τρισεκατομμύρια δολάρια σήμερα, με τις προβλέψεις του κλάδου να προσεγγίζουν τα 30 τρισεκατομμύρια δολάρια έως το 2029. Μεγάλα κληροδοτήματα και καναδικά συνταξιοδοτικά ταμεία διακρατούν το 40–60% των χαρτοφυλακίων τους σε εναλλακτικές επενδύσεις· εταιρικά συνταξιοδοτικά ταμεία και ασφαλιστικές εταιρείες διακρατούν συνήθως το 15–30%.

Τι είναι η επένδυση με γνώμονα τις υποχρεώσεις και πώς εντάσσονται οι εναλλακτικές επενδύσεις;

Η επένδυση με γνώμονα τις υποχρεώσεις (LDI) ευθυγραμμίζει τον χρόνο και τη φύση των περιουσιακών στοιχείων ενός ιδρύματος με τις ταμειακές ροές που πρέπει να καταβάλει — συντάξεις, απαιτήσεις, διανομές κληροδοτημάτων. Οι δημόσιες μετοχές εισάγουν βραχυπρόθεσμη μεταβλητότητα που περιπλέκει αυτή την αντιστοίχιση. Εναλλακτικές επενδύσεις που βασίζονται στο εισόδημα, όπως το ιδιωτικό χρέος, οι υποδομές και η γεωργική γη, παράγουν συμβατικές ή ρυθμιζόμενες ταμειακές ροές, συχνά συνδεδεμένες με τον πληθωρισμό, κάτι που ταιριάζει καλύτερα στην εντολή LDI από τα δημόσια περιουσιακά στοιχεία που αποτιμώνται στην αγορά.

Ποιες κατηγορίες εναλλακτικών περιουσιακών στοιχείων προτιμούν περισσότερο τα ιδρύματα;

Οι μεγαλύτερες κατηγορίες βάσει παγκόσμιων υπό διαχείριση περιουσιακών στοιχείων (AUM) είναι τα ιδιωτικά επενδυτικά κεφάλαια (private equity), τα hedge funds, τα ακίνητα, το ιδιωτικό χρέος (συμπεριλαμβανομένων των άμεσων δανείων και του crowdlending), οι υποδομές και οι φυσικοί πόροι. Το ιδιωτικό χρέος και οι υποδομές έχουν αναπτυχθεί ταχύτερα την τελευταία δεκαετία, λόγω του συμβατικού προφίλ εισοδήματός τους και της σύνδεσής τους με τον πληθωρισμό — τα δύο χαρακτηριστικά που χρειάζονται περισσότερο τα ιδρύματα στο τρέχον μακροοικονομικό περιβάλλον.

Είναι το crowdlending κατάλληλο για χαρτοφυλάκια θεσμικού τύπου;

Το crowdlending είναι μια μορφή ιδιωτικού χρέους. Είναι κατάλληλο για χαρτοφυλάκια θεσμικού τύπου όταν η πλατφόρμα εφαρμόζει πειθαρχία θεσμικού επιπέδου — εξασφαλίσεις, δομημένη ανάληψη κινδύνου, σταδιακή διάθεση κεφαλαίων, ταμείο προβλέψεων και ενεργή ανάκτηση. Χωρίς αυτά, το crowdlending συμπεριφέρεται σαν μια μη εξασφαλισμένη θέση υψηλής απόδοσης. Η ελβετική πλατφόρμα της Maclear είναι δομημένη ακριβώς γύρω από αυτή την πειθαρχία.

Εγγυάται η Maclear αποδόσεις ή επαναγορά;

Όχι. Η Maclear δεν προσφέρει εγγύηση επαναγοράς, και οι αποδόσεις δεν είναι εγγυημένες — εξαρτώνται από την απόδοση του δανειολήπτη. Η Maclear μετριάζει τον κίνδυνο μέσω εξασφαλίσεων, ενός Ταμείου Προβλέψεων (ένα αποθεματικό που σχηματίζεται από προμήθειες έργων και χρησιμοποιείται για την κάλυψη προσωρινών δυσκολιών αποπληρωμής) και της συνεχούς παρακολούθησης των δανειοληπτών. Το Ταμείο Προβλέψεων δεν αποτελεί εγγύηση επαναγοράς για μεμονωμένες απαιτήσεις.

Ρυθμίζεται η Maclear από την FINMA;

Όχι. Η Maclear AG είναι μια ελβετική πλατφόρμα που λειτουργεί ως χρηματοοικονομικός διαμεσολαβητής στον μη τραπεζικό τομέα, σύμφωνα με τους ελβετικούς χρηματοοικονομικούς κανονισμούς. Η Maclear είναι μέλος της PolyReg SRO και συμμορφώνεται με τις απαιτήσεις AML, KYC και GDPR. Μια άδεια Fintech της FINMA αποτελεί μέρος των μελλοντικών σχεδίων της εταιρείας, όχι της τρέχουσας κατάστασής της.

About Maclear

Maclear AG is a Swiss-based P2P lending and crowdlending platform headquartered in Switzerland. The company operates as a financial intermediary in the non-banking sector and is a member of PolyReg SRO, in compliance with Swiss financial regulations including AML, KYC, and GDPR. Maclear offers retail and qualified investors access to vetted business loan opportunities, with built-in risk assessment, a Provision Fund, and a Secondary Market for liquidity.

Disclaimer

The content of this article is provided for informational and educational purposes only. It does not constitute investment, financial, tax, or legal advice. P2P lending and crowdlending investments carry a risk of partial or total capital loss. Past performance is not indicative of future results. Liquidity on a secondary market is not guaranteed. Readers should conduct independent research and consult qualified advisors before making any financial decisions. Availability of products and services may be restricted in certain jurisdictions.

Ready to access institutional-style private credit at retail scale? Browse Maclear's current projects — each with full grading, collateral details, and tranche structure.